証券会社の取り扱い商品はどうか。

不動産投資信託(リート)は、複数の不動産に投資して、家賃や売買益から投資家に配当を出す商品だ。通常の投資信託と最もちがうところは、現物の不動産を運用するところ。現物の不動産には、管理も必要だし、年数が経てば劣化する危険性もある。さらに、この不動産不況の中で、半値になってしまっているものがほとんどで、なかには、4分の1以下の価格になっているものもある。

加えて、世界的な不動産不況はまだ終わっておらず(中国だけは不動産バブル)、銀行は不動産への貸し出しに慎重な姿勢を続けている。負の要因が多いだけに、しばらく様子を見たほうがいいだろう。

外債には為替のリスクあり

外債組み込み投資信託も一時期人気を集めたが、現在はギリシャに端を発した欧州危機の中で、ソブリン・リスクに注目が集まっている。ソブリン・リスクとは、国にお金を貸しても返ってこないというリスク。国に貸すというのは、具体的には“国債”のような政府やその関係機関が発行している債券を買うことだ。

ギリシャ危機で、国の保証への信頼がゆらぎ、債券価格が下落している。さらに、こうした危機に見舞われていない日本の円が買われているために円高が進み、債券価格が下がらなくても、為替でもマイナスになる可能性があるので、購入を検討しているなら注意が必要だ。

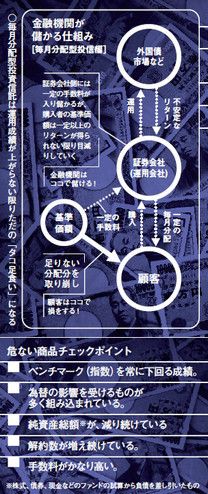

年金のように毎月分配金がもらえることで大人気の、「分配型」の投資信託。

だが、不安なのは、毎月分配型投資信託の中には運用コストを下げるために、基本的には為替ヘッジを付けていないものが多いことだ。為替がヘッジされていなければ、為替の影響をモロに受ける。

さらに、比較的強気な手数料設定をしているものが多く、たとえば一番人気のグローバル・ソブリン・オープンの場合、運用手数料が年1.25%。毎月1万円につき35円の配当を行っているので、この配当と手数料を合わせると年5.45%になるが、安定的にこれだけの利益を運用で稼ぎ出すのは無理な状況。

実際、基準価格1万円のところ、5月27日現在で約半額の5620円になっていて、円高が進む可能性がある中では要注意だ。

また、国債なら安心だと考えている人は少なくないようだ。確かに日本国債は、ギリシャのように海外から売られて暴落する危険性が少ない(93%が国内にある)こともあり、今のところ安全性は高いが、運用するだけの魅力には乏しい。

個人対象の「個人向け国債」には、固定金利で5年間預ける「固定5」と、変動金利で10年間預ける「変動10」があり、「固定5」の利率は、第18回債(2010年4月15日発行)では、税引き後で0.384%。「変動10」は、第30回債(10年4月15日発行)の税引き後で0.424%。

普通の銀行の5年の定期預金が0.2%前後なので、少しはましな気がするが、定期預金とちがって引き出せない期間がある。流動性のなさを考慮すると、うまみがあるとは言えないだろう。