1976年、埼玉県生まれ。東京大学法学部卒。大学在学中に司法試験に合格。ボストン・コンサルティング・グループ、リップルウッド・ジャパンを経て、ハーバード経営大学院に留学。日本人では4人目となる上位5%の優秀な成績(べイカー・スカラー)を収める。卒業後、出口治明とともに準備会社の設立に参画し、副社長に。

岩瀬大輔氏

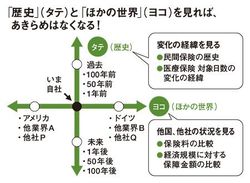

前回では森を見てから木を見る重要性について述べたが、ほかにも持つべき視点がある。それは「歴史」と「ほかの世界」のふたつである。歴史をタテ、ほかの世界をヨコの座標と捉えて「タテヨコ思考」といってもよいだろう。

森と木を見ることは、現時点のスタティックな画像を見るようなもの。これに対し、現在の姿はどのような経緯によって形成されたのか、過去にさかのぼって歴史的なダイナミクスを把握するのがタテの思考である。

ヨコの思考とは、他社、他業種、他国など適切な対象と比較し相対化することによってさまざまなパターンを発見し、本質を探っていくことである。

この分野の素人だった私が生命保険について勉強したときも、生命保険が発展した歴史と、他国との比較を重視した。それによって、わが国で個人保険の保障総額が急速に拡大したのは1970年代以降であり、生命保険会社側の戦略によるものだったとわかった。

一方、世界の生命保険収入の国別シェアを見ると、上位から米、日、英、仏、独が並び、上位5カ国で全体の3分の2を占める。

2000年と少々古いデータだが、1人当たりが加入している保険金額(死亡保障の保障額)を比較すると、アメリカが580万円、イギリスが260万円、ドイツが200万円(1ドル100円で計算)に対して、日本は約1600万円と上位5カ国の中でも突出して大きい。

さらに、各国がその経済規模と比べてどれだけ生命保険に入っているかという「保障金額の大きさ」について、個人保険(個人年金を含む)の保障総額を名目GDPで割った「マクロ保障倍率」を見ると、アメリカやイギリスが1倍程度であるのに対し、日本は民間生命保険会社で、簡保等も含めて約3倍(03年時点)。

「歴史」と「ほかの世界」を見れば、あきらめはなくなる!

しかし、70年代以前は日・米・英でほぼ同水準にあった。そして70年代以降に日本で個人保険の保障総額が伸びた理由は、歴史的経緯で見たとおり、規模拡大に走る生保業界の戦略によるものだ。

数年前、生保業界で「保険金不払い」が大きな問題になった。その直接的な理由は支払い管理体制が不十分だったことにあるが、歴史を知り、国際比較をすれば、生保業界の販売至上主義や顧客軽視がその根底にあることが読み取れるだろう。自社がこの後、どんな戦略を取っていけば差別化ができるかを考える際の、大前提となる事実である。

※すべて雑誌掲載当時