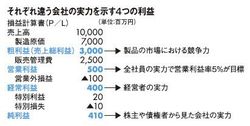

そして、経営者が特に重視するのが経常利益である。経常利益は、銀行への支払利息や有価証券の評価損益などの営業外損益、おおまかにいえば金融取引に関する金額を、営業利益に加除したもの。本業で得た成果から金利を払えているか、金利を引いたあと利益がどの程度残ったかをチェックできる。このため、日本では、経常利益を見て、経営者の総合的な実力の有無を判断することが多い。

さらに、経常利益から特別利益や特別損失を反映したものが純利益で、純利益は法人税の支払い、債権者への元本の返済、株主への配当の原資となる。それゆえ、税務当局、債権者、株主にとって重要な意味を持つ。大手企業の場合、売り上げに占める純利益の割合である「純利益率」は2~3%が標準ラインとなっている。

ちなみに企業の返済能力を見るために、純利益に減価償却費を足したものを企業にプールされている資金、つまり返済の原資とみなし、それをもとにどれくらいの返済期間を要するか、を知るのも融資などを行ううえの重要な判断基準となる。

それぞれ違う会社の実力を示す4つの利益

このように、利益には4段階あり、利益ごとに意味するものが異なる。粗利益は製品の市場競争力、営業利益は全社員の実力、経常利益は経営トップの実力を示し、純利益は株主や債権者から見た会社の実力を示したものということができる。ここまでわかったのなら、自分の会社の利益がどうなっているのかを見てみることをお勧めする。

ただし、中小企業は営業利益率が5%では心もとない。売り上げが100億円なら営業利益率5%で5億円の営業利益が出るが、売り上げ2億円の会社で同じ営業利益率では1000万円しかなく、この程度では景気の悪化などによってすぐに利益が吹き飛んでしまい、金利が上昇した場合の体力も心もとない。できることなら中小企業の場合、営業利益率の目標は10%以上に設定しておきたい。