原子力発電所の停止による電力不足に加えて、今度は電気料金の引き上げと、企業にとって頭が痛いことが続いている。そこでコマツは、自家発電設備の活用や省エネ型設備の導入により、主力工場の電力購入量を3年後には半減させる計画という。

電気料金が上がれば製品価格も上がり、逆に電気料金が下がれば製品価格も下がることは誰にもわかる。では、会計学的に見て、電気料金が製品価格にどうつながっていくのか、そのプロセスを検証していこう。

工場は、モノづくりの現場である「製造部門」と、その製造を後方支援する「補助部門」とに大別される。

製造部門には部品の加工や組み立てなどの工程があり、そこでかかる原材料費や人件費は製品のコストを構成する「直接費」に位置付けられる。一方、原材料の調達関係や、工場で働く社員のマネジメントを行う管理関係といった補助部門の諸経費は、「間接費」として位置付けられることになる。

1990年代以降、それまでの少品種大量生産から少量多品種へ移行した。それに伴って製造工程が複雑化し、材料調達や工程管理の手間が増えるなど、補助部門による間接費は増加するばかりである。

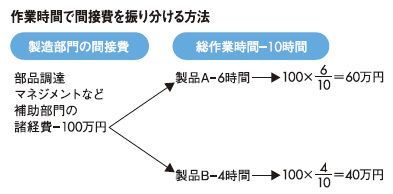

会計上、この間接費は厄介な存在なのだ。どの製品にどの程度の間接費がかかっているかを厳密に計算するのは難しいからである。間接費をどのように各製品に振り分けるかは、会計基準で特に定められていない。それぞれの会社に合ったやり方で計算しているのが実状だ。

一番多いのは、作業時間に応じて間接費を計算する方法である。簡単にいえば、製品Aに6、製品Bには4の時間がかかっている場合、間接費を6対4で振り分ける。また、機械を用いた自動化が進んだことで、作業時間に替えて機械の稼働時間に応じて計算する方法もある。

もし、作業時間も機械の稼働時間も明確化できないような場合には、人件費をベースに間接費を計算する例もある。製造部門の人件費が製品Aに7、製品Bに3かかっていれば、間接費は7対3で振り分けられる。

そうした間接費には、製造で用いられる機械や工具などの減価償却費や、今回の電気料金も含まれる。だから、電気料金がアップすれば間接費が増え、製品価格の値上げに反映されていくわけだ。

翻ってみると、高度成長期において日本企業は、円安、人件費安、原油安という追い風を享受していた。しかし、いまや円高、人件費高、原油高とすべてが逆になり、企業活動の大きな足かせになっている。

管理会計の視点で見れば、製品コストを直接費と間接費に分けながら、その詳細を明らかにしていくことは、それらコスト見直しの強力な手掛かりになる。作業時間ベースで間接費を振り分け、製品Aと製品Bとの直接費と間接費の割合を比較してみて、Aのほうが直接費の割合が高いのなら、それだけ作業効率が悪いのかもしれない。

もちろん、実際のコスト見直しには、一つひとつの細かい作業に分解し、そこに個々のコストを紐付けしていくのが理想である。しかし、これはハードルが高い。どう振り分けるかといったルールづくりが必要だし、それを徹底させるための仕組みも構築する必要が出てくるためである。

それより何よりも、手間が余計にかかってコストが膨らみ、本末転倒という事態になってしまいかねない。実際、材料調達にかかる検査費を発注回数で計算するやり方もあるが、あまりにも手間がかかってしまい、「時間ベース」を用いている企業が多いのが現状なのである。

何かいい方法はないか。次回は具体的なコスト管理の手法について解説したい。