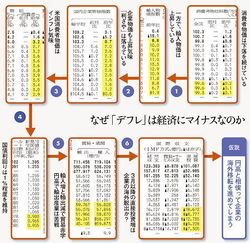

日銀は「消費者物価指数の1%上昇」を掲げていますが、場合によっては、それ以上のインフレになる可能性があります。そうなると国債の金利も上昇する恐れがあります。

図を拡大

「新発10年国債利回り」の項を見てください。最近は1%前後で推移していますが、もし物価上昇率が2%程度になれば国債も同じくらいの利率になるでしょう。そうなると、新たに国債を発行した際に、利回り2%のものが売れ、発行済みの1%前後の国債は価格が下がります。国債を大量に保有する金融機関では大きな含み損が出ます。

一部には、「アメリカはインフレ・ターゲットを2%に設定している。日本も2%にすればいい」という意見がありますが、それがいかに浅薄なものかわかると思います。アメリカの「10年国債利回り」の最新数字は1.97%ですから、物価目標も2%でいいのですが、日本は国債の金利が1%しかないところで、物価2%増を目標にすると国債が暴落して大変なことになってしまう。ここまで理解すると、日銀が物価上昇率を1%にした真意もわかるのです。

海外移転の増加を指標から読み解く

ここで「貿易・通関」の項を見てください。11年4月以降、輸出よりも輸入の多い貿易赤字の月が多くなっています。原発停止を受けて、火力発電の燃料としての液化天然ガス(LNG)の輸入が増えた影響が大きいですが、輸入増だけでなく、輸出減という要因もあります。大幅な円高のほか、タイの大洪水などで、輸出も減ったのです。貿易赤字の原因は、輸入増と輸出減の両面であることを押さえておきましょう。もう少し円安になれば、輸出産業が息を吹き返し、貿易赤字が解消に向かうかもしれません。