東日本大震災からの復興について、そのスピードの遅れが指摘されている。財源の確保が大きな問題になっており、そこで注目されているのが「休眠預金」の活用である。アイルランド、イギリス、韓国では休眠預金を福祉などに活用している例があるそうだ。

休眠預金とは、長期間、引き出しや預け入れが行われていない預金のこと。具体的には、最後に入出金した日や定期預金の満期日から、銀行では10年間、ゆうちょ銀行では5年以上経過し、預金者と連絡がつかないものを指す。

転職前の会社で給与振り込み用に開設した口座を何年も放置したままにしている人は少なくないはず。埃を被った通帳を見たら残高数百円だった、という経験をお持ちの方も少なくないだろう。

「塵も積もれば山となる」の諺があるように、2010年に休眠預金とみなされた額は約882億円にのぼる。一定の期限ごとに認定するため、毎年、休眠預金と認定されるものが発生し、08年度は約846億円、09年度は約883億円であった。これらは国内の銀行、信用金庫、信用組合、労働金庫の合計額であり、JAバンクなどを含めれば、年間1000億円に達するともいわれている。

そうした休眠預金の一部を復興資金に充てようという構想が持ち上がっているわけだが、その是非を問う前に、銀行のバランスシート(B/S)上での預金の扱いから見ていくことにしよう。

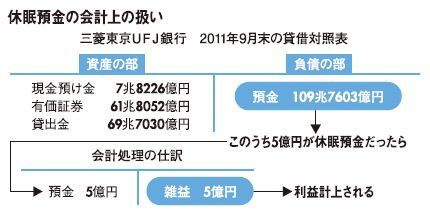

私たちが銀行に預けているお金、つまり預金はいずれ返してもらうもの(引き出すもの)であり、資産として位置づけられる。だから一般企業の預金も資産の部に計上される。

逆に銀行側から見れば、預金はいずれ返さなくてはならない負債という位置づけになる。それゆえ、銀行のB/Sにおいて預金は負債の部に計上されることになる。ここが一般企業の会計との大きな違いだ。

実際に図の三菱東京UFJ銀行の11年9月末現在のB/Sを見ると、負債の部に預かった預金として109兆7603億円が計上されている。その預かったお金を一般企業や個人に貸し出した結果として、貸出金が69兆7030億円ほどある。差し引き40兆573億円はどうなったかというと、国債をはじめとする有価証券や、現金預け金の一部などに回されてしまっているのだ。

そして、銀行では最後の取引から10年が経過すれば休眠預金となるわけだが、全国銀行協会などの内規によって、会計上は「雑益」として扱われ、銀行の利益として計上される。

こう見ると、預金という債権には期限があるという受け止め方もできるが、休眠預金になってからでも、通帳や印鑑などを持って窓口に行けば払い戻しは可能だ。実際、年間75万件、約350億円程度の払い戻しがあるともいわれている。

ただし、本人確認をし、古いデータを照合して払い戻しをするのは、銀行にとって大きな負担になることが想像に難くない。そもそも銀行が休眠預金の“予備軍”にかけている管理コストもばかにならないはずだ。休眠預金は年間1300万口座発生しているといわれており、封書で通知を出す郵送費だけでも10億円以上、維持管理に必要な年間コストを一口座当たり1000円とすれば130億円にのぼる。

復興資金に活用したとしても、払い戻しなど預金者の権利が守られるのなら、それを機に休眠預金の国による一括管理といった方法をとれば銀行の負担も軽減できる。もし、そうなるのであれば、休眠預金の活用に反対する理由は見当たらない。さらに消費税のアップも必要性なしということになれば、いうことなしなのだが……。