誰でも入れる保険は使えない保障だらけ

最後に保険会社で取り扱っている商品で注意すべきものをチェックしていこう。

従来型の年金保険と変額個人年金保険があるが、どちらも、これからは入ってはいけない。

あらかじめ決められた利回り(予定利率)で運用される従来型の年金保険は、老後までにほとんど増えない。理由は後ほど登場する貯蓄型保険の説明に譲ろう。

また、運用次第で増えるはずの変額個人年金保険は、運用状況が悪すぎるうえに、手数料がバカ高いものが多く、老後までに目減りしてしまう可能性がある。

たとえば、郵便局で買える変額個人年金保険「しあわせ定期便」は、5月28日現在のユニットプライスが78・36。売り出し時点で1000万円だったものが784万円に目減りしている。しかも、加入した時点で3%の手数料がかかり、もし今解約すると、さらに3.4%の解約手数料を引かれる。

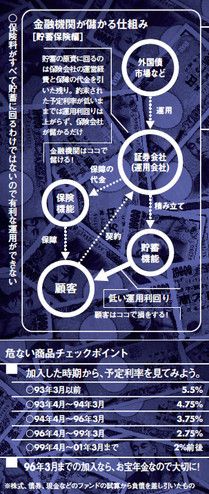

一方、貯蓄型の保険は、変額でない限り、あらかじめ決められた利回り(予定利率)で運用されていく。

だが、今、この運用利回りが悪すぎて、預けた額がなかなか増えない。

現在、この運用利回りは1%前後。1%なら銀行預金よりはいいと思うかもしれないが、預金なら1万円預けると、この1万円に対して0.2%程度の利息がつく。だが年金保険は、1万円支払ったら、ここから保険の運営経費や保障の代金を引かれ、残りが1%で運用されていくので、なかなか元の1万円にさえ届かないケースが出てくる。しかも、途中で解約すれば、高い解約手数料を取られるので、自由度も低い。

また、最近は高齢者に聞こえのいい保険が増えている。たとえば、「80歳でも加入できて、月々2800円」という保険の場合、年齢や性別にかかわらず月2800円(一口)払えば、告知や審査がなしで誰でも入れて、お葬式の費用も負担してくれて、さらに10年後にお祝い金までもらえる。一見魅力的に見えるが、実は、この保険には、この年代の人が最も欲しい医療保険が付いていない。

これは、「長期保障傷害保険」という損害保険で、ケガにしか対応せず、しかも実際にかかった費用までしか補填されないのだ。高齢者なら、公的保障であまり実費がかからないようになっているので、払った保険料の元が取れない可能性がある。

最後に損害保険会社で扱っているものにも触れておこう。

火災保険は、通常は補償がパッケージされて売られているが、最近、ネット上などでは、補償をバラで選べるタイプが出てきている。たとえば、セゾン自動車火災保険の「じぶんでえらべる火災保険」などがそう。

パッケージだと、マンションの最上階に住んでいるのに、屋根瓦が飛ばされるなどの風害の補償や、川が溢れて床上浸水するなどという補償が一緒に付いていたりする。こうした、必要ない補償を外し、必要最小限の補償を確保すれば、保険料も安くなるはずだ。