運用で失敗しないため

手持ち資金を3つに分ける

「それでは、資産運用のために何を買えばいいのか?」と聞かれることが多いのですが、個人の資産運用ではその前に実行すべきことがあります。

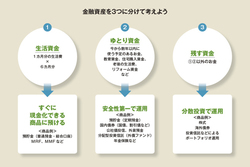

それは、持っている金融資産を「生活資金」「ゆとり資金」「残す資金」の3つに分けること。大きく失敗しないために、これはすごく重要です。

1つ目の「生活資金」は、何かあったとき、すぐ使えるように確保しておくお金。1カ月の生活費×半年分が目安です。このお金は流動性(換金性)が大切なので、金利など気にせず銀行の普通預金や総合口座に預ければ十分です。

次の「ゆとり資金」は、家を買う頭金や子どもの入学金など、ここ数年以内に使う予定があるお金。このお金は安全性が第一で、定期預金や債券、債券型投信での運用が中心です。

リタイアが迫った世代なら、リタイア後の生活資金もここに入ります。この金額は、どんな暮らし方をしたいかによって人それぞれに違いますが、資金が大きく不足するようなときには、一部はリスクの高い分配型投信なども利用する必要があるでしょう。

さて、この2つのお金を除いたのが「残す資金」。国際分散投資で長期運用していいのは、この部分だけなのです。1つ目、2つ目のお金も合わせて考えてはいけません。