深刻な経営危機にある日本航空(JAL)。政府は支援の条件として企業年金の減額を挙げているが、同社OBからの合意は得られていない。

企業年金とは在職中に退職金の一部を積み立て、退職後に年金として支給されるもので、法的に賃金の一部後払いととらえられている。支給額が決まっている「確定給付型」と、拠出額が定められて支給額は運用実績によって変動する「確定拠出型(日本版401k)」があり、JALの企業年金は前者である。

OBとしては「確実に得られる収入」と考えているはずで、これが減額されては老後のプランに大きな狂いが生じるだろう。OBが減額に応じないのもわからなくはない。しかしなぜ、企業年金が企業再生の足かせになるほど、大きな問題になっているのか。その実態をみていこう。

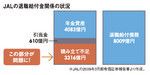

JALの2009年3月期決算短信によると、年金給付に必要な額(年金債務)は約8009億円。このうち、用意できている年金資産は4083億円で、引当金610億円を差し引いても3316億円不足している。

なぜ積み立て不足が生じるのか。企業は賃金の一部を将来の退職金や年金支給に備えて毎月積み立てる。確定給付型の場合、勤続30年なら支給額はいくら、というように支給額を決め、必要な金額を積み立てていく。

仮に支給額を1000万円、積立期間を20年としよう。単純に割り算すると年間50万円を積み立てていけばいい計算だが、20年も積み立てれば当然、利子なども付く。そこで「どの程度の利回りで運用できるか」との想定を行い、そこから必要な積立額を逆算して積み立てる。

JALの退職給付金関係の状況

JALの場合、想定されている運用利回りは年4.5%。実際の運用利回りの年平均がこれを下回れば、きちんと積み立てていても積み立て不足が生じる。これが、3316億円もの積み立て不足を生んだわけである。

若い人にとって年4.5%は無謀な数字と映るかもしれない。しかし、JALが制度設計した当時は、一定の根拠のもとに設定された利回りに違いない。想定どおりに運用されれば、巨額の積み立て不足が生じることもなかった。このような当初の設定と運用利回りが変化した場合の誤差などを、会計用語では「数理計算上の差異」という。

そうなると巨額な積み立て不足がなぜ、放置されてきたのかという疑問が生じる。OBに対する支給額引き下げの交渉を行うにも合意を得ることは難しく、問題が先送りにされてきた。

前述の年金債務や積み立て不足の額は、バランスシート(B/S)に反映されない数理計算上の差異を含めた形で、「JAL再生タスクフォース」の指摘で、実態が明らかにされた。決算資料の中では、「B/Sに反映されなかった数理計算上の差異」も含めた積み立て不足のすべてが「退職給付債務」に関する注記として「B/Sの欄外」に記載されている。

どうしてP/L(損益計算書)やB/Sでは積み立て不足の「見込み修正分(数理差異)も含めた」すべてがわからないのか。それは、退職給付金は長期にわたって支出する性格のものであり、1年などの一期間のみにその誤差の影響をすべて反映させて、業績表示をゆがめるべきではないと考えられているからだ。

わかりやすくいえば、「当初、預金利率を1%と想定して、将来のために現時点で200万円積み立てるべきと考えられていたが、今年になって預金金利が0.5%に下がったため、必要な積立額が増えてしまった」という状況に近い。

これは会計処理が甘いとか、不正があるということではないし、ルールからも外れておらず、他企業も同様である。「それでは債務が隠れることにならないか」と思う人もいるだろう。次回、企業年金についてさらに考察したい。