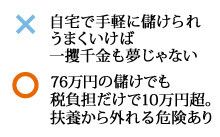

「103万円の壁」とは夫が配偶者控除を受けられるかどうかの税法上の境目のこと。妻の年収103万円以下では給与所得控除が65万円あるので38万円(103万円~65万円)が給与所得となる。そこから基礎控除の38万円を差し引くと所得は0円。パートで得た給与の納税は源泉徴収と年末調整により済んでいるので、給与以外の収入(ここではFXの利益)が20万円を超えなければ確定申告は不要だし、夫は配偶者控除が受けられるため、会社の家族手当等ももらえる。

ところが、妻がFXで76万円の利益を得ると103万円の壁どころか、社会保険で扶養と認められる範囲の年収「130万円の壁」をも超えてしまう。まず年金保険料を納める必要のない国民年金の第三号被保険者でいられなくなり、第一号被保険者として自分で国民年金保険料を納めなければならなくなる。健康保険も同じで、夫の健康保険組合の扶養者として認められなくなり(組合の判断により認められる場合もある)国民健康保険に加入して保険料を負担することになる。国民年金保険料と健康保険料の合計で年間およそ20万~30万円の負担増となるだろう。

もちろん税負担を差し引いても利益がマイナスになることはないし、仮に高いレバレッジ(証拠金倍率)で大儲けできれば税金や社会保険料を負担しても笑っていられるかもしれない。が、中途半端な儲けでは負担はかなり重い。20万円以上の利益が出れば申告が必要となるが、税負担を逃れることは難しく、脱税が発覚すれば追徴課税などの制裁措置が課されてしまう。特に専業主婦にとってFXの旨みはもはやそれほどないといえるだろう。

(山本信幸=構成)