日経平均株価が30年ぶりに3万円を突破した。コロナ禍の空前の株高はいつまで続くのか。みずほ銀行チーフマーケット・エコノミストの唐鎌大輔氏は「少なくともコロナが終息するまでは低金利が維持されるので、『株以外に何を買えば良いのか』という状況は続くだろう」という――。

極まる「株の債券化」

2月15日、日経平均株価は30年6か月ぶりに終値ベースで3万円を突破した。緊急事態宣言真っただ中の値動きを前に、「狂っている」「バブルだ」との声は引きも切らない。

しかし、このような状況に至っている背景に関しては昨年末の本欄への寄稿「『一体、誰が株を買っているのか』空前の株高を招いた“巨大投資家”の正体実体経済と株価が乖離する根本原因」で詳しく解説させていただいた通りなので、そちらをご参照いただきたい。

世界で金利が消滅する中、定期的に配当という形でインカムを出せる株式はもはや希少である。「株が株として買われているというよりも、債券のような目線で買われている」という「株の債券化」はコロナ以前から取りざたされてきたキーフレーズである。株式市場が実体経済を凌駕する伸びを続ける展開は近年に始まったものではなく、リーマンショック後から延々と見られている。

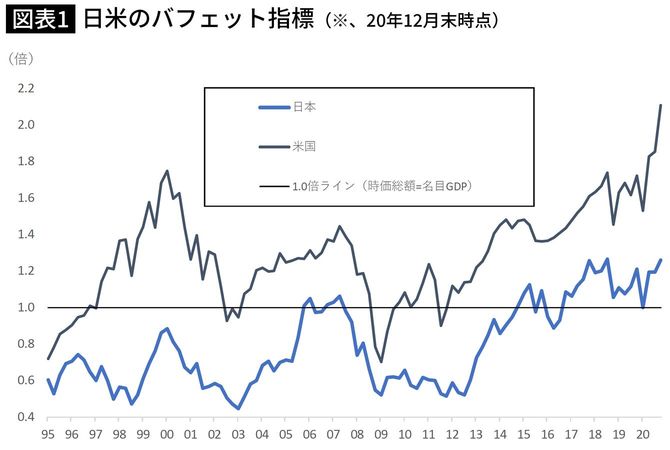

株価と実体経済の乖離をつかむ方法として最もシンプルなバフェット指標(名目GDPに対する株式時価総額の比率)は日米で図表1のような状況にある。米国では遂に2倍を突破した。日本も過去最高である。

日米のバフェット指標(※20年12月末時点)

だが、水準以上に方向感に着目して欲しい。同比率は2009年以降の過去12年間、上昇一辺倒である。この12年に共通する要因がこの動きを駆動しているのだろう。それは低金利の常態化くらいしか思い当たらない。基本的には「低金利だから株が買われている」というのが大局的な理解になると筆者は考えている。