まずは、わが家の災害リスクを調べてみよう。このときに役立つのが、各自治体が作成する「ハザードマップ」だ。これは水害や地震、火災などの被害状況を予測して地図に表したもので、ホームページで公開している自治体も多い。災害リスクの現状を把握したうえで、保険証券を見たり、保険会社に問い合わせたりして現在の保険の補償内容を確認する。もし適切でないなら当然、見直しが必要だ。

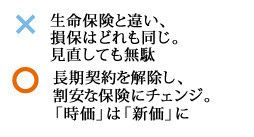

その際には、保険金額の基準が「時価」か「新価(再調達価額)」かをチェックしたい。時価基準とは、建物の価格下落に伴い、受け取る保険金額も年々減少する仕組み。築年数の経った家が火事で全焼しても元通りに建て直せるだけの金額を得るのは難しい。一方、新価基準の場合は、焼失した建物を再建できるだけの金額が受け取れる仕組みになっている。現在販売されている保険は新価基準になっているが、2001年4月以前に契約した長期契約の保険は時価基準も多い。とすれば見直したほうが安心といえる。

さて、気になる埋蔵金の金額と節約額の例を紹介しよう。

マイホーム購入時に30年の火災保険に加入し、約82万円を一括払いしたケース(東京都の木造一戸建て、保険金額2000万円)。水害や破損・汚損なども補償する手厚い内容だ。この保険を解約したときに戻ってくる金額は、契約5年目の場合で約68万円、契約15年目なら約40万円となる。

そして、新たに契約する火災保険は極力シンプルなものとする。前述したように火災保険はパッケージ商品がほとんどで選択肢が少ないのが現状だが、最近では通販で補償を自由に選べるタイプも登場している。たとえば、セゾン自動車火災の保険で水害などをはずしたシンプルなものに1年契約で加入すると、保険料を年間1万4200円まで抑えられる。節約できる金額は、契約5年目だと25年分で約33万円、契約15年目だと15年分で約19万円になる計算だ。

保険商品そのものも日々進化している。火災保険も5年に一度は見直しをお勧めしたい。