世界的にも異例の決断

この不況下で健闘するメーカーの中でも注目に値するのが、素材メーカー大手の信越化学工業だ。

2009年3月期は世界同時不況に加え、半導体不況が重なり、同業他社が軒並み赤字に転落したにもかかわらず、依然、高水準の営業黒字を保った。前期こそ業績予想数値を下回ったとはいえ、半導体不況やITバブル崩壊の影響をモロに受けつつ、13期連続で最高益をたたき出してきた実績もある。

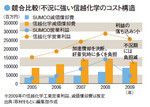

競合比較!不況に強い信越化学のコスト構造

なぜ同社は不況に強いのか。同社の強みは経営者である社長・金川千尋氏の強力なリーダーシップに負う部分が大きいとされるが、財務内容のよさも見逃せない。

他社との違いについて、「ずば抜けているのは売上高営業利益率の安定度」と日興シティグループ証券アナリストの金井孝男氏は言い切る。

信越化学の売上高営業利益率は06年3月期が16.5%、07年が18.5%、08年が20.9%と推移している。一見何でもない数字だが、素材メーカーは原油などの原材料価格や販売不振など取引先の事情に左右される業種であることを見逃してはならない。

たとえば、同業他社であるSUMCOの場合、08年1月期に29.6%あった利益率が、10年同期にはマイナス22.8%(金井氏推計)にまで落ち込むと見られる。

では、信越化学が安定した利益を出し続けられるのはなぜか。その秘訣は高い先見性とそれに伴う行動力である。

同社では、何事にも一足早いタイミングで取り組みが行われてきた。07年度に行った半導体シリコンウエハー製造設備への投資がまさにそれだ。

信越化学は300ミリウエハーの早期増産のため、国内および米国の生産拠点で約1200億円という大幅な追加設備投資を行った。半導体メモリーの増産に伴う300ミリウエハー需要の高成長を早い段階で予想し、他社がまだ躊躇している間に思い切った投資を決断したのだ。

だが、信越化学のすごさは投資の早さだけではない。その300ミリウエハーの追加設備投資に対して、もともと5年であった設備投資の減価償却の耐用年数を3年に短縮すると発表したのだ。

世界的に見ても通常は7~10年以上かけて行うものであり、しかも主力事業において何百億円というインパクトを与える設備の償却をたった3年で行うというのは異例中の異例だ。

いいときに悪いときのことを考える

これは、他社の増産によって300ミリウエハーの需要のピークアウトが早いと見込んだため。償却負担の影響が小さかったおかげで、結果的に世界同時不況のあおりを食った09年度決算の傷を浅くすることができたというわけである。

「信越化学はいいときに悪いときのことを考えることができる」と金井氏は同社を評価する。

もちろん、こうした施策が取れるのは、常に数千億円規模の潤沢なキャッシュを有しているからである。とはいえ、「信越化学は財務面ではあまり目標を明確に定めない会社。キャッシュを持ちすぎないようにしつつ、市場ニーズやマーケットの環境を見ながら臨機応変に経営している」(金井氏)。

一方で、利益の絶対額は会社の指針として設定しているとされており、目指すところがシンプルであるからこそ、それ以外の部分で大胆な舵取りがしやすいといえそうだ。