10年以上前、『なぜ、社長のベンツは4ドアなのか?』という本が話題になった。その主題は、中古車は新車より節税効果が高く、4ドアなら経費で落とせるという会計入門だった。だが本当に「ベンツ」でなければダメなのか。公認会計士の鳥山慶氏は、「会計的には、実は中古のベンツよりも中古のレクサスのほうがいい場合がある」という――。

中古車は「減価償却」が早くできる

巷では「社長は中古のベンツを買いなさい」と言われます。これは2006年に『なぜ、社長のベンツは4ドアなのか?』(フォレスト出版)という本がベストセラーになったからでしょう。なぜフェラーリやランボルギーニなどのスーパーカーではなく、ベンツなのか。そして、本当にベンツは他の高級車よりもお得なのか。私は公認会計士として、この疑問をあらためて「現在価値」「資産性」「税務リスク」という3点から検証したいと思います。

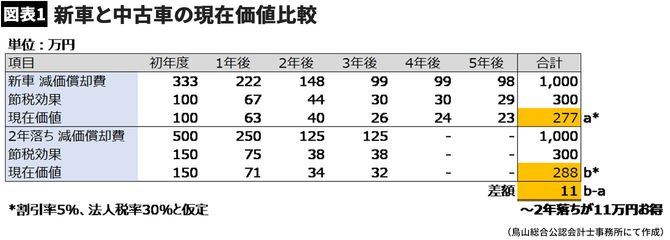

まずは「現在価値」についてです。機械設備、建物やソフトウェアなど事業用資産の取得にかかる支出は、その資産が使える期間に按分して費用として計上できます。この按分した金額を「減価償却費」といいます。

例えば、車両を新車で購入した場合、その金額を6年間で按分することが国税庁により定められています。従って、1000万円の車を購入すると購入額全額を費用処理するためには6年間を要します。他方、2年落ちの中古車を同じ1000万円で購入した場合、既に使用された期間を除いた耐用年数(費用として按分する期間)は、4年です。

どちらも最終的な費用は1000万円ですが、お金には時間価値があります。早く費用処理できれば、それだけ早く節税効果を得られ、早く現金を回収することができます。そして、その現金で次の投資ができます。まさに「時は金なり」なのです。