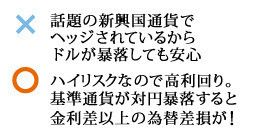

ところで、「ヘッジプレミアムが得られる」などと聞くと、「ヘッジされているから安心だね」などと考えないだろうか。

しかし、日本人が購入する場合、そもそも手持ちのお金は何か。そう、円である。つまり基準通貨がブラジルレアルの場合、円を一旦ブラジルレアルに替えてから、米ドル建ての債券に投資するという流れになる。

そして、ブラジルレアルと円の間では、一切為替ヘッジは行われていない。つまり、円に対してブラジルレアルが下がると、いくら基準通貨と投資対象通貨との間で為替ヘッジが行われていたとしても、結局は為替差損を被ることになる。

そのうえ、通貨選択型ファンドの基準通貨の多くは、外国為替市場でほとんど取引されていないような、マイナー通貨ばかりだ。流動性が少ない通貨は、必然的にボラティリティ(価格変動率)が上がり、為替変動リスクが高くなる。

為替変動のリスクに備えて、基準通貨のスイッチング(変更)ができることをうたい文句にする商品も多いが、これは今持っている商品を一度売却し、別の通貨建ての商品を新たに購入することに等しく、そのたびに手数料がかかるケースが多い(かからない商品もある)。

通貨選択型ファンドの純資産残高を基準通貨別に見ると、ブラジルレアルが圧倒的に多い。これだけ高い通貨リスクを持ったファンドに、これだけの個人マネーが集まるというのは、これまでほとんど見られなかった現象といってもよいだろう。

特に新興国通貨を基準通貨としたコースを選ぶ場合、それは「外貨投資」ではなく「外貨投機」に限りなく近い行為である。プロでさえ、リスクが高いという理由で手を出さないくらいの代物なのだ。いま一度、同ファンドのリスクをきちんと確認しておくべきだろう。