結局、9割の人が保険に入っている理由

生命保険文化センターの「生命保険に関する全国実態調査」(2018年度)によれば、約9割の人が民間保険(以下、保険)に加入しているという。保険について、「ムダだ!」「入るべきではない!」と批判的に言われながらも、この数字を見ると、ほとんどの家庭では何らかの保険に入っているということになる。とはいえ、家計相談を受けていると、一定数の「保険嫌い」の方々に遭遇する。

もちろん、保険のキホンは、「必要な期間、必要な分(保障額)だけかける」であり、不要な保険には入るべきではない。しかし、相談現場では、保険が必要であるべき人が入っていない一方、保障は十分で保険に入るまでもないだろうと思われる人が保険に入り過ぎているという、両極端のケースが見受けられる。

親の遺言「社会人になったらがん保険に入れ!」

どうして多くの人が保険に入るのか?

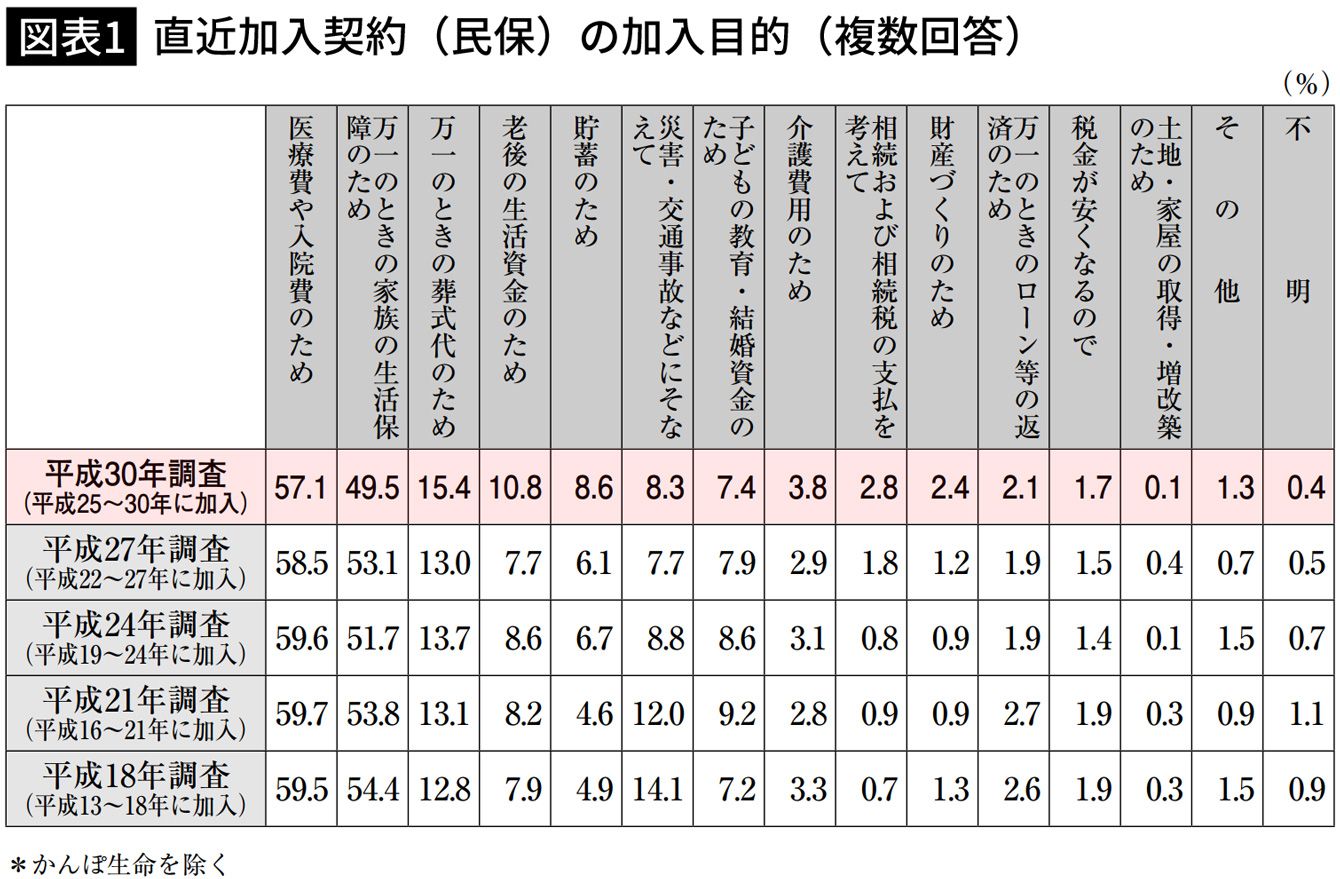

前出の生命保険文化センターの実態調査によると、直近に加入した民間保険(かんぽ生命を除く)の加入目的で、最も多いのが「医療費や入院費のため」(57.1%)で、次いで「万が一のときの家族の生活保障のため」(49.5%)となっており、それ以下の理由を大きく引き離している(図表参照)。

ここ10年ほどの調査結果を見てみると、順位に大きな変動はないが「老後の生活費のため」(10.8%)や「貯蓄のため」(8.6%)が増えており、人生100歳時代と言われるようになって、老後に大きな不安を感じている人が増えていることがわかる。

このように、保険に入る理由の多くは、病気やケガ、死亡など、万が一のときのリスクに備えるためであり、就職や結婚、出産、マイホーム購入など、人生の節目の際に、自発的、あるいは周囲に勧められて加入したというパターンが多い。

なかには、プロポーズした彼女に「ちゃんと保険に入ってくれるなら結婚する」と言われた人や、がんで亡くなった親から「就職して社会人になったら絶対がん保険に加入しておきなさい」と遺言をされた人もいる。