若い女性を中心に人気が出ている「ミニ財布」。今年初めに長財布からミニ財布に変えたファイナンシャルプランナーの黒田尚子さんは「収入額は前年とほぼ同じでしたが、貯金額は前年より1割増えた」という。ただしミニ財布には落とし穴もある。流行アイテムのメリットとデメリットを検証した――。

長財布が“ブタ”な人ほど「ミニ財布」に変えるべき

お金との付き合い方で欠かせないのが「財布」の存在だ。ちょっと前まで、大人の財布といえば、横長の「長財布」が主流だったが、今の財布・小物市場では手のひらサイズの「ミニ財布」がトレンドになっている。女性誌『クレア』(2018年12月号)では「今やミニ財布はブームから定番になった」と書いており、高級ブランドの最新ミニ財布を誌面で紹介している。

最近では、三つ折り財布から進化した「スマートミニウォレット」といった、超薄型の機能性重視の財布も売れているらしい。実際、手に取ってみると、「これが財布? カードケースでは?」と驚くばかりの薄さである。

ミニ財布については、ちょうど1年ほど前に取りあげ、長財布からミニ財布に切り替えることで、資産や収入が倍増したという実例もご紹介した(詳細は「なぜ“ミニ財布”にすると貯金が増えるのか」を参照)。

今回は、この1年を振り返り、最近のお金に対する人々の意識も踏まえて、長財布からミニ財布に切り替えると、本当にお金が貯まるのか、どんな人がミニ財布にすべきかを考えてみたい。

筆者が長財布からミニ財布に変えた「結果」は?

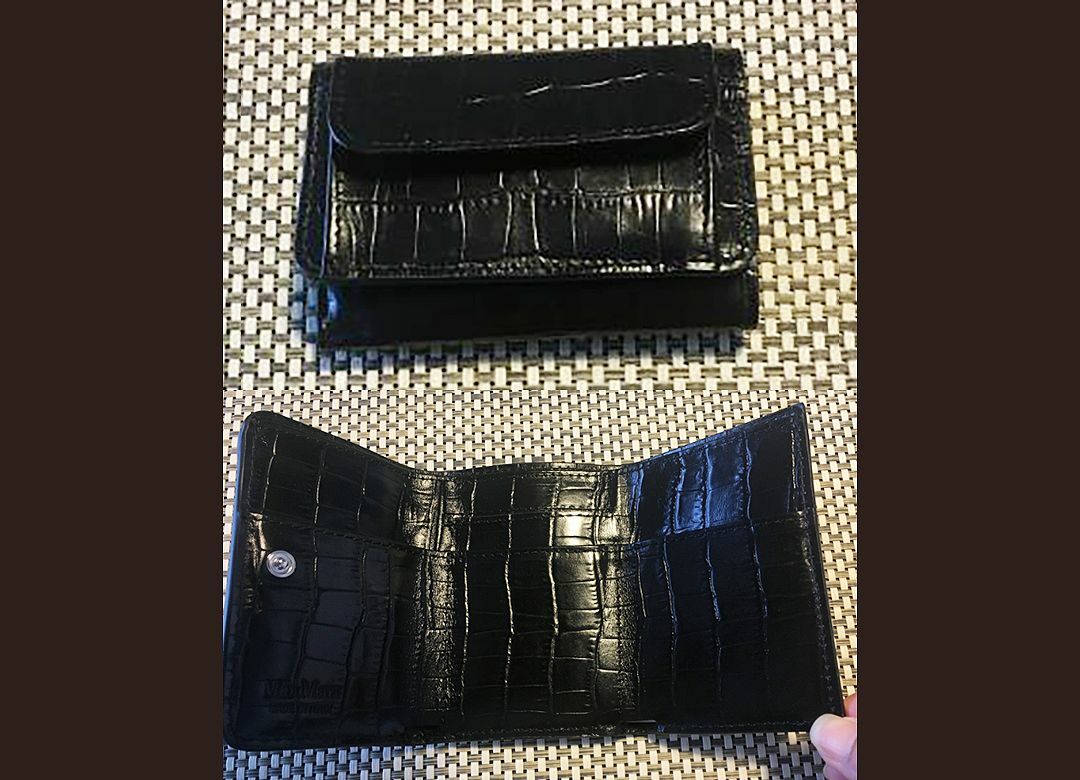

以前のコラムでもご紹介した通り、筆者が愛用していたのは海外ブランドの長財布だった。しかし、その長財布は、購入から年数もたっており、コラム執筆後にどれだけ「ミニ財布効果」があるのか検証したいと思い立ち、今年1月、ミニ財布(三つ折り財布)に切り替えることにした。

別の海外ブランドのもので、こだわって選び抜いたというものではない。単に、シンプルで使いやすそうだったのが選んだ理由である。特にコインケースが外付けになっているのがいいのでは、と感じた。