年収1000万円近くになると、気分はすっかりお金持ち。だが実際の家計は大赤字。「どうしても出費が削れない」と悩む人は多い。改善にはなにが必要なのか。お金のプロが5つの「実物家計簿」にアドバイスをする。今回は「住居費」について――。(第1回、全5回)

※本稿は、雑誌「プレジデント」(2017年6月12日号)の特集「お金に困らない生き方」の記事を再編集したものです。

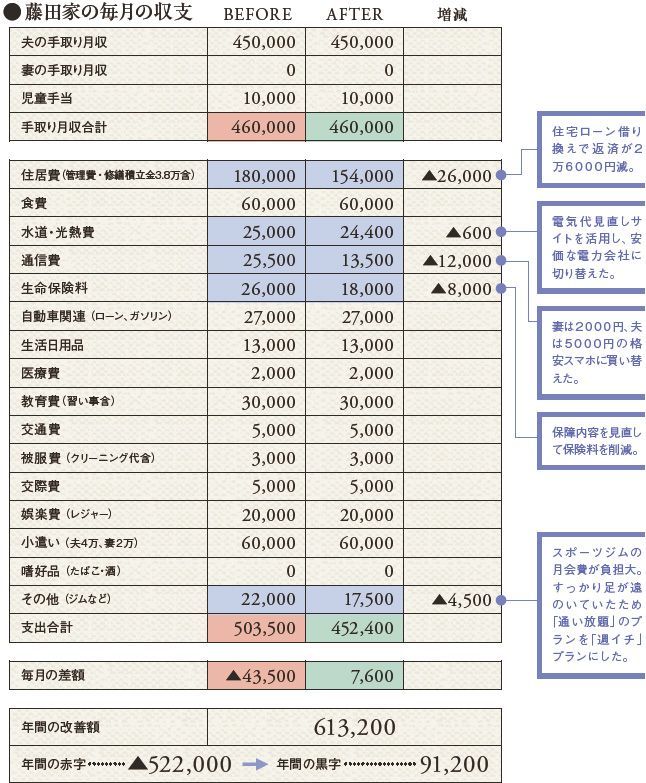

年収1000万円家計「貯金110万円のみ」の謎

年収1000万円を超え、気分はすっかりお金持ち。なのに毎月数万円の大赤字。「こんなに稼いで、なぜビンボー?」。フタを開ければ、そこにあるのは見るも無残なダメ家計。「都心に新築マンションを構えたい」「子どもを私立に通わせたい」「老後の安心が欲しい」。欲張りすぎれば、ビンボー父さんへと転落してしまうのだ。

FPの飯村久美氏は「何でもお金をかければいいというものではない」と苦言を呈する。「幼いうちから教育にお金をかけるあまり、将来の学資を貯金できないようでは本末転倒です」。同じくFPの豊田眞弓氏によれば「1度リッチな暮らしに浸かってしまうと、生活費を1割削るだけでも至難の業」だという。

本特集では「住居費」「生命保険」「娯楽費」については飯村氏に、「教育費」「介護費」については豊田氏にアドバイスをいただいた。5つのダメ家計簿から脱ビンボーの方策を探っていこう。

年収1000万円 貯金額○110万円 40代 藤田さん

家族構成●夫(46歳・医療関係)、妻(42歳・専業主婦)、子ども2人(小学校6年生、小学校3年生)

年収●額面=夫:1000万円(うちボーナス=夏80万円/冬120万円)