老後の蓄えが20年足らずで底を突く人が続出する

「何歳まで働けばいいのか?」

「65歳以降も仕事はあるのか?」

近頃、ファイナンシャルプランナーとして、退職後のお金の相談を受けることが増えています。以前は「現在の家計」が心配事だったのですが、現在は多くの人が「退職後の家計」を心配されています。

相談を受ける際は、リタイア後のおおよその生活費と年金額、貯金額などを確認して、シミュレーションを行います。相談者の多くは、65歳で完全にリタイアすると、85~90歳の間に貯金がなくなってしまいます。

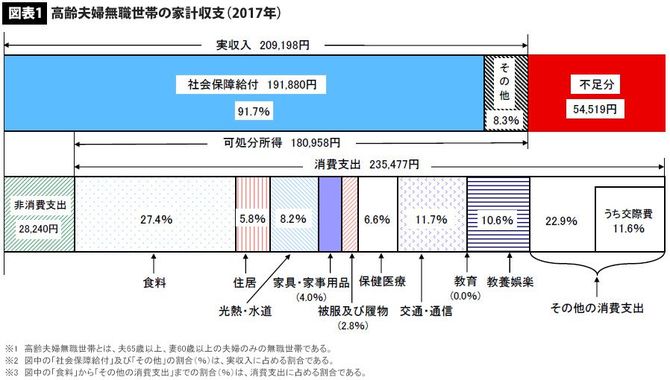

総務省の「家計調査」(2017年)によると、60代の貯蓄額は平均で2202万円です。また、高齢者夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみ)の1カ月の収支を見ると、実収入約21万円に対して、支出(食費・交通通信費・交際費・教養娯楽費など)が約26.5万円で毎月約5.5万円の赤字になっています。

▼うっかり100歳も生きてしまったら……

私の体感では、実際の毎月の赤字額は5.5万円より多い家計がほとんどです。シニア世代では、毎月の年金収入だけでは足りず、毎月8万~10万円を貯金などから取り崩している人が大半です。高齢者の暮らしには質素なイメージがありますが、今どきの高齢者は高コスト体質なのです。

65歳でリタイアして、月10万円赤字だとすれば、2200万円の貯金があっても、20年たらずで底をついてしまうのです。

7月20日、厚生労働省は日本人の平均寿命は男性が81.09歳(前年80.98歳)、女性が87.26歳(同87.14歳)で、ともに過去最高を更新したことを発表しました。着実に日本人は「寿命100歳」へと近づいています。

厚労省の「2016年簡易生命表」によれば、女性の4人に1人が95歳まで、男性の4人に1人が90歳まで生きるということです。今後は、真剣に「100歳まで生きる」と考えて、その対策を早いうちから考えておくべきでしょう。