損益計算書(PL)で銀行が重視するのは、当然ながら利益だ。PLに表れる5つの利益のうち、最重要なのは営業利益と経常利益。純資産同様、ここもプラスであることが前提だ。そのうえで、売上高に対する営業利益率と経常利益率は、理想としてはそれぞれ5%、3%を目標としたい。

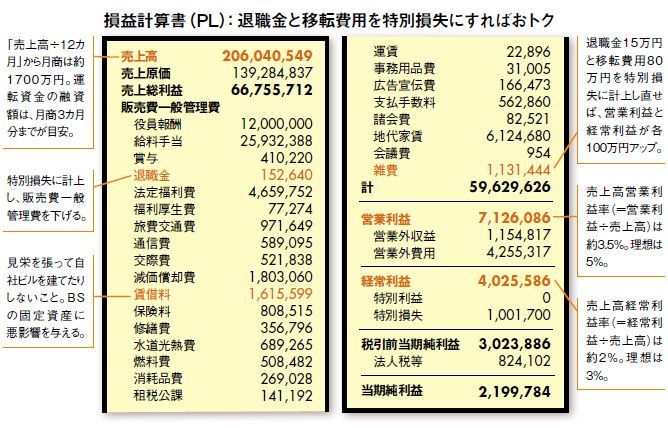

A社の今期の業績は、営業利益が約700万円、経常利益が400万円。それぞれの利益率は3.5%と2%となる。融資交渉に響くほどではないが、本来はもう少し頑張りたいところ。

そこで「販売費一般管理費」を下げる工夫をしよう。その中から特別損失に計上できるものを探すのだ。例えば退職金。本業とは直接関係なく、定期的に発生するわけではないため、特別損失に計上しやすい。もしくは事務所の移転などをした年であれば、その費用も使える。A社の場合、移転費用80万円を雑費に計上していた。この2つを特別損失に振り替えるだけで、営業利益は800万円、経常利益は500万円となり、わずかながら利益率が向上する。こうした工夫をすることで、A社の融資交渉はさらに有利に進めることができるだろう。

銀行は想像以上に実績を重視する。初めての融資には多少のハードルがあるのは事実。だが裏を返せば、1度実績をつくってしまえばいいとも言える。ポイントは、余裕のあるときこそ融資を受けること。そこで「借りて返す」という実績をつくれば、いざ事業拡大で多額の融資が必要になったときにも銀行が味方になってくれるはずだ。

グラティチュード・トゥーユー 代表取締役

中小企業診断士。早稲田大学卒業後、1997年地方銀行に入行し、主に中小企業向け融資業務を手がける。2004年退職後、中小企業の資金繰り改善・資金調達を中心としたコンサルタントとして活躍中。

(構成=小島和子 撮影=榊 智朗)