どちらがトクかという単純な比較はできない

繰り上げ返済にしろ借り換えにしろ、返済総額を安くするのが大前提だが、ローンを組んだときと家庭の諸事情が変わることはままあること。借り換えついでに返済期間を10年から15年に延ばしたり、貯金を充てたりすることで、毎月の負担を減らすという選択肢もあるだろう。

「繰り上げ返済と借り換えのどちらがよいのかは、現在のローンの条件や貯蓄、ライフプランの状況によります。ですので、どちらがトクかという単純な比較はできません」

金利の動向や新しいサービスなどの情報には常に敏感に。

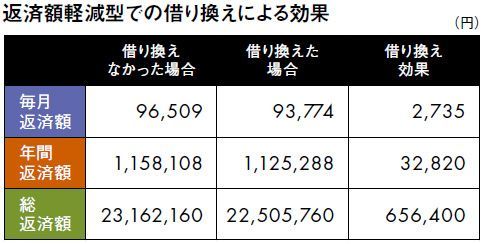

住宅ローンの残高2000万円、残りの返済期間20年、金利1.5%を1.2%の金利に借り換えた場合(元利均等返済、ボーナス返済なし)。

▼「人生の想定外」を想定しておくことが大事

エフピーウーマン代表取締役

書籍・雑誌の編集者を経てファイナンシャルプランナーとして独立。『オトナ女子のお金の貯め方増やし方BOOK』『美しく生きる女のお金の作法』など、お金の分野での著書を数多く持つ。

(写真=iStock.com)