人は何歳まで生きるかわからない

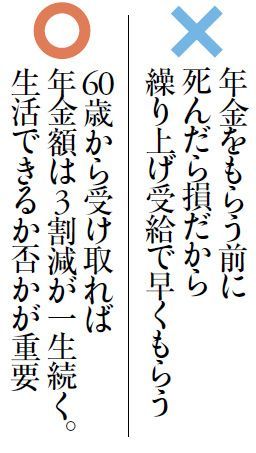

一方で、「年金をもらう前に死ぬかもしれない。繰り上げ受給して確実に受け取ったほうが得」と思う人もいるだろう。

だが、ファイナンシャルプランナーとしては、年金をこうした損得勘定だけで判断すべきではない、と考える。人は何歳まで生きるかわからない。だから、受給額の累計は結果論にすぎない。それより、老後の生活費が足りるか否かのほうが大切だ。

もし年金が月18万円の人が60歳から繰り上げ受給すれば、30%の減額になるため、月額は12.6万円になる。もちろん、ほかに収入がないなら繰り上げ受給を選ぶしかない。だが、「60歳になると収入が減るから繰り上げ受給して生活費の足しにしよう」と安易に考えてはいけない。

老後に病気になったときでも、医療が発達した今、人はなかなか死なない。長患いしたまま、その年金額で生活できるのか。長生きした場合を想定して、キャッシュフローを検討すべきだ。

また、繰り上げ受給すると障害年金をもらえなくなる、遺族年金を65歳まで受け取れなくなる、といったデメリットも頭に入れておきたい。

一方、65歳以降も働いて収入が得られるなら、繰り下げ受給は有効な方法だ。もし年金が月18万円の人が70歳まで繰り下げ受給すれば、月額は25.56万円に増える。これだけの年金を死ぬまで受け取れると考えれば、手持ちの老後資金を安心して使うことができるだろう。

労働力を増やす狙いもあり、政府は受給開始年齢を70歳超も選べる制度改正を検討している。政府の目論見に乗せられるのは抵抗があるが、繰り下げ受給はもっと注目していい方法といえそうだ。70代まで働くことも視野に入れて、早めに老後設計を立てておきたい。

黒田尚子(くろだ・なおこ)

ファイナンシャルプランナー

株式会社日本総合研究所に勤務後、1998年に独立系FPに転身。個人相談やセミナー講師、書籍・雑誌の執筆活動など幅広く行う。

ファイナンシャルプランナー

株式会社日本総合研究所に勤務後、1998年に独立系FPに転身。個人相談やセミナー講師、書籍・雑誌の執筆活動など幅広く行う。

(構成=有山典子 写真=iStock.com)