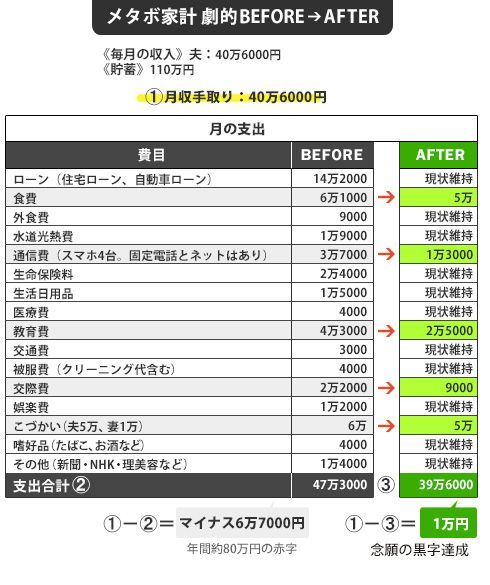

毎月6.6万円の赤字は誰の無駄遣いのせいか?

現状を改善するには、日々の支出を減らさなくてはいけません。私はまず、家計の内訳を教えてもらい、毎月6万6000円の赤字を解消する手だてを考えることにしました。

ところが、マイホームを購入する前は、香織さんが家計簿をつけ、支出の多い費目があれば翌月に控えるといった見直しをしていたのですが、購入後は気が緩んだのか、ただ記録するだけで支出の多い費目を減らす、といった対策がほとんどできていなかったのです。ここが家計管理の状況を狂わせた最大の要因でした。

毎月の支出を具体的にみてみると、どの項目もかなり膨らんでいることがわかりました。月々のローン(住居費・自動車)14万2000円に加え、食費6万1000円、通信費(スマホ4台分ほか)3万7000円、教育費4万3000円、交際費2万2000円、小遣い6万円(夫5万円、妻1万円)。どの項目も「ワンランク上」になってしまっています。

▼「将来のために」購入しているこだわり出費の数々

家計にも個性があり、こだわってお金をかけたい費目と削るべき費目は家庭により異なります。お金をかけたい部分を無理して節約すると、節約は長続きしません。三好家としてこだわりたい費目について聞いたところ、ご夫婦の答えはこうでした。

「食費は将来の健康面への影響を考えて、安全・安心でおいしい食材を使いたいです。また、これからはデジタルスキルが重要なので、子供には小学生からiPhoneを持たせ、通信容量も毎月5GBで親と同じにしました。また、教育費、交際費は家族それぞれの習い事や人脈作りのためのお金で、将来のための大事な投資です」

ご夫婦にはしっかりした考えがあるようでした。ただし、何度も出てきた「将来」という言葉が気になりました。家族の健康や「自分磨き」にお金を使うことは素晴らしいことです。しかし、「今」がきちんとしていない状態では、いくら「将来」のために行動しても実を結ばないはずです。