娘が88歳時点での「赤字116万円」をどうするか?

母親とお話しした内容をもとに、親亡き後のシンプルなキャッシュフロー表を作成してみました。

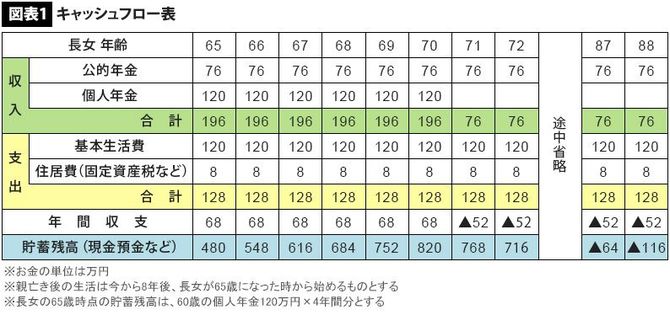

キャッシュフロー表からわかることは次のようなことでした。

長女が70歳になるまでは公的年金と個人年金があるおかげで赤字は発生しません。しかし、71歳からは収入が公的年金のみになるので年間で52万円の赤字が発生してしまいます(年間収支▲52の部分)。

ということは、71歳からは貯蓄を取り崩す生活が始まります。この貯蓄を取り崩す生活が平均余命の88歳まで続くものとすると、88歳時点で貯蓄残高はマイナス116万円になりそうです(貯蓄残高▲116の部分)。つまり、現状のままではお金が足りない状態だということがわかりました。

▼キャッシュフロー表からわかったこと

この足りない部分のお金(マイナス116万円)は、漢方薬代を見直すことができれば何とかなりそうです。ただし、いきなりゼロにするというのは難しいでしょうから、無理のない範囲で見直せればと思いました。

どうしても強い不安が治まらないのであれば、医療の支援を求めることも必要でしょう。自立支援医療(精神通院医療)で医療費の助成を受けることができれば、支出を抑えることができます。

将来に向けて考えなければならないことは他にもありますが、最初からたくさんのことを親子で話し合うのは大変です。対策もたくさんあればあるほど実行しづらくなっていきます。そこで私は最初の段階で母娘が話し合うためのポイントを絞ることにしました。

(1)長女の生活費の大部分はまかなえそうだ、ということを母親から伝えてもらう

(2)母親が亡くなった時点で、200万円から300万円ほどのお金が残っていると安心

(3)現在の支出(できれば漢方薬代)の見直しをして、貯蓄を残すようにする

(4)適切な医療に関わることも検討する(通院の検討)

(2)母親が亡くなった時点で、200万円から300万円ほどのお金が残っていると安心

(3)現在の支出(できれば漢方薬代)の見直しをして、貯蓄を残すようにする

(4)適切な医療に関わることも検討する(通院の検討)

私はでき上がったキャッシュフロー表やポイントをまとめた資料を母親あてに郵送しました。