年利回り20%のファンドの実態は……

未来の予想が難しいのは、投資の世界でも同じです。毎月分配型の投資信託で人気の投資対象にはREIT(不動産)や新興国、米国ハイイールド債券などがあります。いずれも価格変動が大きいものばかりです。

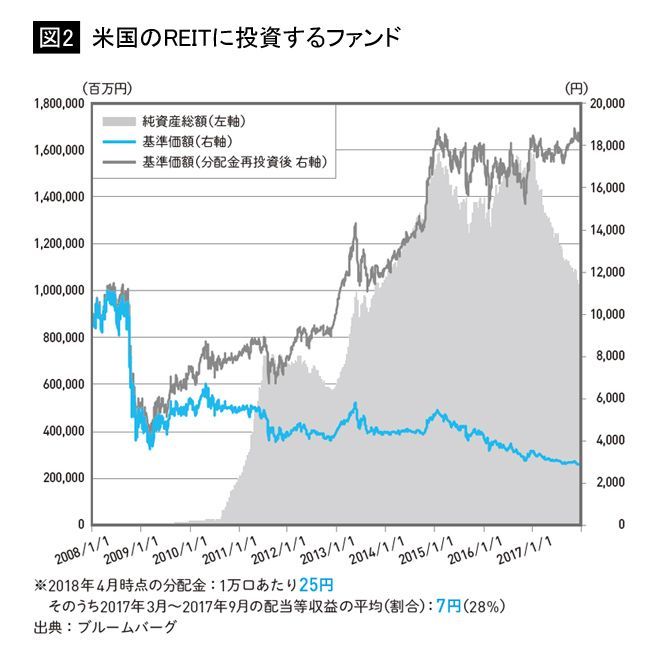

その未来を予想するのは、さらに困難です。予想が外れれば大きく損をします。具体例も見てみましょう。米国のREITに投資するファンドがあります(図2)。このファンドは2016年11月頃資金流出に転じています。解約ラッシュが続いていますが、一時期は相当な人気があったため、現在でも残高ランキングで上位を維持しています。

これだけ人気を博したのは、分配金の額が大きかったからです。このファンドに1000万円を投資したら一時期は年間に分配金が200万円以上受け取れました。利回りにして20%以上です。この時点で「おかしい」と思ってほしいのですが、この分配金が理由でよく売れました。

では分配金の原資はどこから出ているのでしょうか。それは投資対象を見ればわかります。商品名にもなっている「US-REIT」、つまり、米国の不動産です。とすれば、最終的に米国の不動産から得られる家賃収入が分配金の原資になっているはずです。

仮に毎月10万円の分配金を受け取っているとすれば、家賃収入はそのうちのどれくらいを占めているでしょうか。「すべて家賃収入では?」と思う人もいるかもしれませんが、実は違います。

配当等収益を見ると、分配金のうち28%は家賃収入です。10万円の分配金を受け取ると、2万8000円が家賃収入から払われています。残りの7万2000円はどこから支払われているのか。それは、投資家の元本を取り崩しているだけなのです。おかしな話です。仮に銀行に1000万円を預金して10万円の利息を受け取ったら、残高が990万円に減っていたようなものです。そんなことがあったら、誰でも怒るのではないでしょうか。

ですから、投資信託の分配金は、普通に考える分配金とは意味が違うのです。株式の配当や預金の利息とは違います。元本を取り崩して支払ってもいいのが投資信託の分配金です。それでも分配金が多い投資信託が売れているのです。そこを勘違いしてはいけません。

ここで重要なのは、元本の取り崩しが悪いわけではありません。前述のようにリタイアした人が元本の取り崩しを理解して利用する場合もあります。それよりも問題なのは、ハイリスクな投資対象にフル投資をしていることを投資家が理解していない点です。

現在、日本で人気の毎月分配型投資信託の投資対象を見ると、REIT、ハイイールド債券、新興国といった価格変動の大きいハイリスク商品ばかりです。そもそも毎月分配型投資信託を購入する投資家は、このようなハイリスクな投資をする必要があるのかを考えなくてはならないのです。

弊社にご相談いただいた佐藤さんはその後、毎月分配型投資信託をすべて売却し、しばらくは元本を増やしていく運用を開始しました。「分配金が毎月入ってくると儲かった気になって、たくさん使ってしまった。あんなに価格変動の大きな投資対象とは知らなかったよ」と話していました。リスク(価格変動)の小さな投資対象への分散投資に切り替えたことで、「今では日々の値動きが気にならなくなった」ということです。

ファイナンシャルスタンダード株式会社 代表取締役

大手証券会社を経て、2012年に金融機関から独立した立場で資産運用のアドバイスを行うIFA 法人ファイナンシャルスタンダード株式会社を設立。資産形成・資産運用アドバイザーとして活躍中。2015年楽天証券IFAサミットにて独立系アドバイザーとして総合1位を受賞。著書に『金融機関が教えてくれない 本当に買うべき投資信託』(幻冬舎)がある。