日本航空(JAL)など日本の大企業の多くは将来に給付する額が定められた「確定給付型」の厚生年金基金の制度を設け、必要なお金を積み立てている。

その際、まず平均勤続年数から、いつ、どの程度の給付額が必要になるかを想定する。次に積立金を運用して得られる期待利回り(予定利率)を設定し、先ほどの給付額を現在価値に割り戻した額が必要な積立額となる。この計算には、生命保険の保険料算出と同様、数理業務のプロが携わることが多い。

それだけかなり複雑な計算が必要なので詳細は省くが、仮に20年後に2000万円を給付する場合、予定利率が5.5%なら、毎月の積立金は5万3500円になる。つまり積み立て原資の合計は5万3500円×12カ月×20年の1284万円になるわけだ。

対して20年間で2000万円になるように毎月同額ずつ支給すると、2000万円÷20年÷12カ月で月額8万3333円になる。つまり、退職給付にしたほうが企業にとって予定利率にもとづく運用期間分、負担は低くなる。

企業が拠出した積立金は多くの場合、基金や金融機関などで管理される。法的には企業が破綻した場合にも従業員の資産として守られるが、会計の視点でいえば積立金は企業の会計とは別管理、つまり簿外、「オフバランス」になることを意味する。

会社が拠出したものであっても、将来、給付することが決まっており、転用もできないため、会社の資産としてはカウントされない、とも解釈できるだろう。

それでは積み立て不足が捕捉できず、その点を改善しようと2001年3月期にスタートしたのが「退職給付会計」の制度だ。上場企業は積み立て不足の額を決算書に反映させることになり、導入前後には予定利率を引き下げる企業が相次いだ。

しかし、積立金が会社の資産として扱われないのと同様、積み立て不足も全額が債務として扱われることはない。積み立て不足を補填するために企業が費用化した金額は、「退職給付引当金」という名目で決算書に反映されるものの、あくまでもその決算年度に支払われた退職給付について、不足分を穴埋めした金額でしかないのだ。

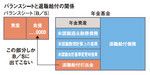

バランスシートと退職給付の関係

具体的にいうと、将来給付する合計金額である「退職給付債務」から、いま実際に存在する「年金資産」、予定利率と実際の運用利率の差で生じた「未認識数理計算上の差異」、退職金規定などの改定で退職給付の水準が変わることにともなう「未認識過去勤務債務」、退職給付会計導入で発生した「未認識会計基準変更時差異」を引いたものが積み立て不足で、年金資産と各未認識分以外がバランスシートの負債に現れるだけなのだ。

こうした複雑な会計ルールから、積み立て不足がどの程度あるのかが見えにくく、蓋を開けたらJALのように「巨額の隠れた債務」が発覚する。M&A(買収・合併)などで、会社の解散価値を算出する際、露呈するケースも多い。ほとんどの個人投資家は決算書の退職給付関係の記載を見れば把握できるのだが、そこまで目が行き届かないのが現状だろう。

とはいえ、企業の決算書はあくまでも営業成果と努力を表すもの。そこに運用がうまくいかなかったことが主因である退職給付債務を加えると、本業の力を反映しなくなるというマイナスの側面も確かにある。

国際財務報告基準(IFRS)と比べても、今の日本基準は一部の扱いを除いて、それほど大きな差はないと考えられる。ただし、そのルールに基づいて「本来、積み立て不足なのにバランスシートに記載されない」ものがあるため、その注記まで目を通す必要がある、ということを知っておきたい。