中国の対抗措置で市場はリスク回避に動く

このような米国の動きに対し、中国も対抗措置を講じている(図表1)。まず、米国が通商拡大法232条に基づき、鉄鋼とアルミニウムの輸入制限を発動すると表明したことを受け、中国は3月23日、米国産の豚肉やワインなど計128品目に、最大25%の関税を上乗せする準備をしていると発表した。

上乗せ関税は15%と25%の2種類で、15%の上乗せはワイン、果物、ナッツなどの120品目。これは中国の年間輸入額で約10億ドルに相当する。一方、25%の上乗せは、豚肉、アルミニウムのスクラップなど8品目、年間輸入額で約20億ドルに相当する。これらの措置は4月2日に発動された。

中国にとって、米国の通商拡大法232条に基づく制裁よりも、通商法301条に基づく制裁の方がダメージは大きい。そのため中国側には、この対抗措置で米国の301条発動を阻止する考えがあったと思われる。しかしながら、前述の通り、トランプ米大統領は通商法301条の発動に踏み切り、制裁関税の対象となる具体的な品目が4月3日に公表された。

これに対し、中国は4月4日、報復措置として米国産の大豆や牛肉などの農産品に加え、自動車や航空機を含む106品目に25%の追加関税を導入する方針を公表した。米国の大豆輸出量は約6割が中国向けであり、米国の農家への影響を狙ったものと考えられる。また、今回は金額の大きい自動車や航空機も対象品目に含まれた。

その後も、関税引き上げを巡る米中の対立は続いている。トランプ米大統領は4月5日、知的財産権の侵害に関する対中制裁関税について、新たに1000億ドルの積み増しを検討する方針を示した。これを受け、中国商務省は翌6日、米国が保護貿易主義を堅持するなら、最後までこれに向き合い、いかなる代償も恐れず必ず反撃する旨の声明を発表した。

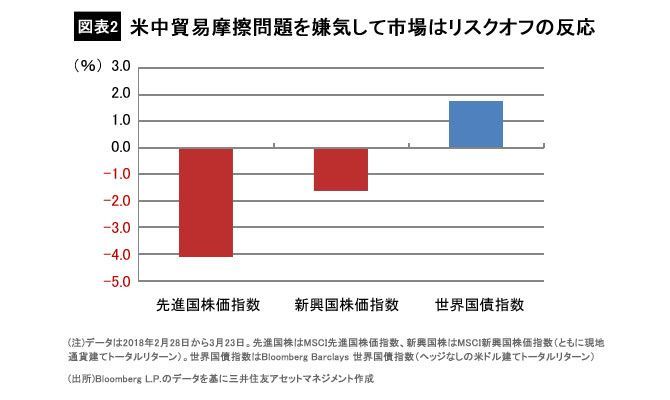

米国と中国が、通商政策で互いに強硬な姿勢を示すなか、金融市場ではとりわけ3月以降、両国が「貿易戦争」に突入するのではないかとの懸念が強まった。実際、2月28日から3月23日(中国が米国製品128品目に上乗せ関税を準備していると発表した日)の間、先進国株価指数は4.1%下落し、新興国株価指数は1.6%下落した一方、世界国債指数は1.8%上昇するなど、典型的なリスクオフ(回避)の動きがみられた(図表2)。

仮に、米国と中国が、極端な関税引き上げ合戦に突入すれば、両国の経済に悪影響が及び、世界全体の貿易取引の停滞と共に、世界経済が大きく冷え込む恐れがある。先行きの見えにくい材料であるがゆえに、金融市場が悲観的なシナリオをまず織り込み、リスクオフの反応を示すことは、極めて合理的といえる。