この保険料を負担に感じて、地震保険に加入するのをためらう人も少なくない。だが、もし地震災害で住宅を失い、手元に生活を立て直すお金が十分でないとき、たとえマイホームの再建には足りなくても、保険金は経済的、精神的に大きな支えになるだろう。特に、住宅ローンの残高が多く、貯蓄残高が心もとない人なら、契約を検討したほうがいい。地震で住宅を失っても住宅ローンは続くが、一方で新たな住宅を確保しなくてはならず、住宅費負担が二重にかかることになるからだ。

これから地震保険に加入したい人は、現在加入している火災保険の満期まで待たなくても、保険期間中に加入できる。

すでに支払った地震保険料については、所得税の地震保険料控除を受けることができる。年間に支払う保険料の合計が5万円以下の場合は全額が、同じく5万円超の場合は5万円が控除される。サラリーマンなら年末調整のときに申告するだけでよい。加入者には、原則として損害保険会社から保険料控除証明書が秋頃に届いているはずだ。

「届いたかどうか記憶にない」という人は、一度、保険証券を確認してみよう。

なお、契約者が申し出なければ保険金は受け取れない。被災で保険証券がなくなっても、契約していれば保険金の請求ができるので、保険会社や代理店に問い合わせてほしい。

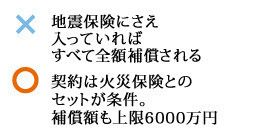

地震保険以外では、JA共済が扱う「建物更生共済」が火災共済金額の最大50%までの補償、全労済の「自然災害保障付火災共済」からは地震共済金が、都道府県民共済の「新型火災共済」からは見舞金が出ることもある。また地震による火災の場合、火災保険から「地震火災費用保険金」が支払われることがあるから、あきらめてはいけない。

(構成=早川幸子)