10年間で最大400万円の控除

一方、不動産業者に尋ねて、引き出すべき情報もあります。その筆頭格は不動産評価を示す「不動産調査報告書」です。

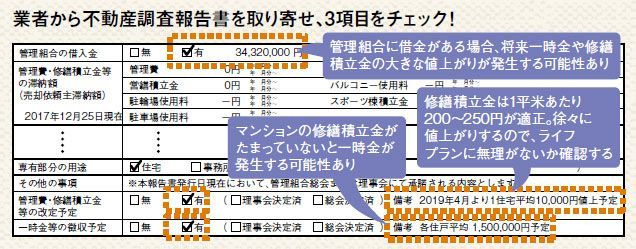

書面でまず見るべきは、「管理組合の借入金」という項目。通常0円になっていますが、借金があれば要注意。将来、管理組合から一時金の徴収や修繕積立金の値上げを求められるリスクがあります。

次は「管理費・修繕積立金等の改定予定」と「一時金等の徴収予定」という項目を見てください。修繕積立金が適正価格でないと、後々、そのツケを支払うために一時金を徴収されることがあります。

そのほか重要なのは、住宅ローン控除が適用できるかどうか。売主が不動産会社か個人か、専有面積がどのくらいかは真っ先に確認しましょう。

売主が不動産会社という前提で、住宅ローンを組んでマイホームを購入すれば、10年間で最大400万円の控除が受けられます。しかし売主が個人の場合は、最大200万円の控除になってしまいます。

さらに、住宅ローン控除を受けるには、壁の内側から測った専有面積が50平方メートル以上なくてはいけません。この数値は物件のチラシやパンフレットで確認できますが、そこに記載されているのは壁の中心部分(壁芯)から測った面積になります。壁芯の面積のほうが若干広いので、チラシで50平方メートルギリギリでは対象から漏れる可能性が高いです。

Housmart代表。不動産売買プラットフォーム「カウル」の運営と最新のマーケティング手法を駆使した中古マンションの売買を行う。一橋大学経済学部卒業。大手不動産会社、楽天を経て2014年より現職。著書に『中古マンション本当にかしこい買い方・選び方』など。

(構成=向山 勇 写真=iStock.com)