利益がなければ借金はできない

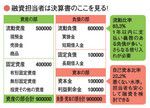

融資担当者は決算書のここを見る!

税金はできるだけ払いたくない、というのがすべての企業の本音だろう。しかし、『なぜ、社長のベンツは4ドアなのか?』の著者で元銀行員の会計コンサルタント・小堺桂悦郎氏はこう断言する。

「銀行から資金を調達する、つまり借金をするうえでは、“利益”が出ていないと、それを実現するのは極めて難しくなるでしょう」

どんな時代も業績がよかれ悪しかれ、銀行から運転資金の調達をスムーズにできるかどうかが会社の命運を握っている。

では、銀行が融資を認める条件とは何か。小堺氏によれば、何より銀行の融資担当者が重要視するのは、決算書の「当期純利益」が黒字になっていることだという。

簡単におさらいをしよう。まず「売上高」から、「売上原価(仕入高、在庫など)」を引いたものが粗利で、そこから「販売費及び一般管理費(給与・賞与・家賃・通信費などの経費)」を引いたのが「営業利益」である。そしてこの額から、「営業外損益」や「特別損益」、さらには法人税・住民税・事業税を除いたのが前出の「当期純利益」である。一般的な経営指標として、当期純利益を売上高で割った数値(売上高当期純利益率)が1%以上なら安全な経営だと言われている。借金の返済は、この税引き後の利益から捻出することになるので、ここが赤字でないということが融資の最低条件となる。

第二の融資条件は、自己資本比率の高さ。これは、会社の総資産(現金預金、固定資産、有価証券など)に占める、自己資本(資本金、会社設立から現在まで蓄積してきた利益の合計額=利益剰余金など)の割合を示す数字である。小堺氏は、かつて銀行の融資を担当していた経験から「20~30%以上あると融資の担当者も安心できる」と言い、こう続けた。

「この数字が高いほど借入金(負債)が少ないことを意味します。それだけ経営は安定し、倒産しづらい会社と言えますね」

反対に、自己資本比率が極めて低い会社は、借入金に依存した経営で資金繰りが厳しく、倒産のリスクも高い。当然、借入金が返済不能に陥る可能性もあるので、銀行は融資を控える。

第三に融資担当者が着目するのは、資産と負債のバランスです。特に、流動資産÷流動負債×100で表される流動比率は、融資担当者が注目する指標だという。

流動資産とは、1年以内に現金化できる資産(預金、売掛金、有価証券、棚卸資産、未収金など)。一方、流動負債は1年以内に支払う義務のある負債(支払手形、買掛金、未払金など)。流動比率が高いほど企業の短期支払い能力が高く、低いとさらなる借り入れが必要になる。

「当期利益」「自己資本比率」「流動比率」に注目

「流動比率が100%を下回ったら、すべての流動資産を現金に換えても、1年以内に支払期限がやってくる流動負債を全部支払うことができなくなる、と言われます」

銀行側からすれば融資の条件は健全経営で納税していることが大前提。とはいえ、原油高騰や昨秋のリーマン・ショックのような外部要因によって一時的に赤字に陥ったと考えられるときは、政府が中小企業対策を打ち立て、自治体の「信用保証協会」が保証人となって銀行から融資を受けられることもある。

「ただし、決算書が債務超過(債務者の負債総額が資産総額を超える状態)の場合や税金滞納の場合は、間違いなく融資を断られてしまうでしょう」