わが国の品質管理活動では、計画値は明白である。つまり、100%良品、あるいは、欠陥ゼロ(品質管理用語を使うなら、ばらつきが一定の許容範囲《公差》内にとどまっていれば、欠陥ゼロと判断される)を意味する。Pは、このように究極の理想状況に設定される。全品良品を目指して製造活動や検査活動が実施される。一定期間の経過後、実績、つまり、全品良品が達成できたかどうかがチェックされる。品質に問題がなければ、特段の措置を講じる必要はなく、次期でも全品良品を目指した活動が継続されることになる。

一方、何らかの品質問題が生じていれば、必要な是正措置をとる。ただし、全品良品という計画目標は変更されず、次期の活動が継続される。このように、品質管理では、計画値が全品良品という理想状況を想定しているので、計画の変更は行われず、そのため、PDCAサイクルはつながってくる。

PDCAに時間軸を導入するとどうなるか

しかし、他の経営管理活動では状況は異なるのである。そのことを理解してもらうために、予算管理という経営管理活動を取り上げてみたい。

PDCAサイクルの図を、次のように時間軸を考慮に入れて示すと、次のようになる。

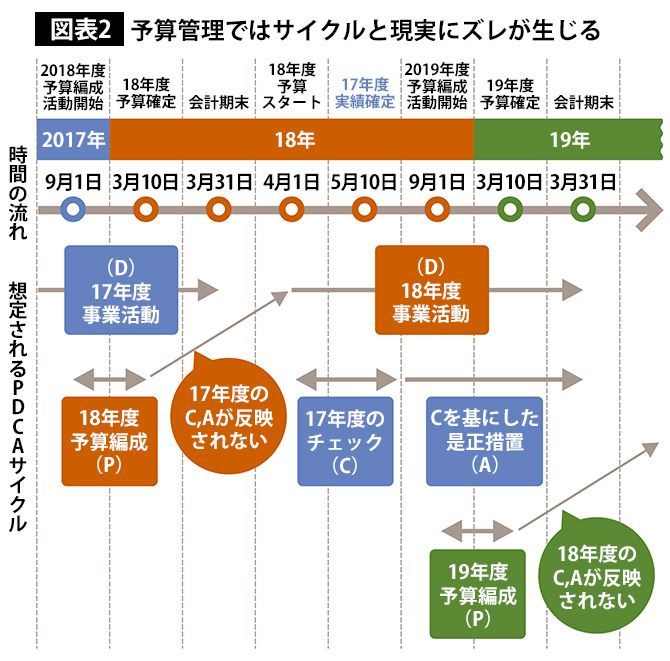

このように、PDCAサイクルをAとPのところで切断して時間軸を考慮すると、気づきが得られる。ここでは、4月から始まる予算期間(いわゆる3月期決算会社)を想定し、PDCAサイクルを回すことができるかどうかを検証してみよう。

次年度の予算作成は、早いところで、今年度の9月くらい、遅くとも12月から始まり、予算案は3月に確定する。確定した予算目標の達成に向けての活動(D)は、次年度期間すべてを通じて実施される。

活動の成果について確定値(実績値)が得られるのは、この会計期間が終了した翌年度の5月連休明けくらいになるだろう。それから、予算実績の差異分析を行い、分析結果に基づいて是正措置を講じるということになれば、是正措置というアクションが取れるのは6月以降となる。しかし、その時点では前期のCとAを待たずに、次の予算期間は始まっているのである。

理解していただけたであろうか。予算管理活動では、実績が確定する前に次期に突入しており、予算実績比較を行い、是正措置を講じた後で、新たな計画を立てているわけではない。つまり、予算管理では、PDCAサイクルを回したくても回らないのである。時間軸が欠落しているPDCAサイクルの図は、この問題を見過ごしてしまう。

実際には、予算期間が半年経過後あるいは第3四半期の途中で、次期の予算編成活動が始まる。つまり、予算管理活動は、CやAの活動が欠如した計画・実行のみが繰り返されているにすぎない。PDCAサイクルが回らなくても、実績確定後の予算実績差異分析を行うことや、是正措置を講じることには意味がある。しかし、いずれも相当の時間経過後の作業となる。それゆえに、経営管理活動としてのインパクトは極めて弱い。