決して年収は高くないのに、お金を貯められる人がいる。どこか違うのか。雑誌「プレジデント」(2017年2月13日号)の特集「金持ち夫婦の全ウラ技」より、人生の3大出費のひとつ「住宅」にまつわる知恵をご紹介しよう。第8回は「相続」について――。(全12回)

将来慌てないための3つのチェック項目

両親が高齢になったら、相続対策を考えておいてください。一般的に相続する財産で最も高額になるのが不動産で、都心は相続税が発生する可能性が大です。しかし、相続税を払うために土地・家屋を売ったら、生活できなくなる恐れも出てきます。

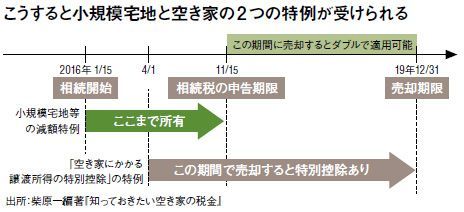

そこで、そうした事態が起こらないようにする1つ目のポイントが「小規模宅地等の減額特例」です。2015年1月以降の相続から、亡くなった人の自宅の土地(特定居住用宅地)なら330平方メートル、自分で営む商店などの事業用の宅地であれば400平方メートルまで、評価額を80%減額できます。相続税の増税で、首都圏の土地所有者の負担感が重くなったことに配慮して、宅地の対象面積が拡大されました。

そもそも、小規模宅地という概念は、そこが家族の生活の拠点になっているということにほかなりません。ですから、親が亡くなったとしても売却することはないだろうし、そこに高額な相続税をかけるのは酷だという考え方にもとづいています。

だから、この特例に該当する人は、原則として配偶者や同居する家族だけです。ただし、これらの親族がいない場合は、仕事の関係などで別居し、なおかつ持ち家のない親族でもかまいません。そうした親族のことを、相続の世界ではよく「家なき子」と呼びます。そして、同居する家族や家なき子は、相続税の申告期限まで、この土地を保有する必要があります。

また、親が死亡する前に要介護や要支援認定を受けて老人ホームに入っていることも想定されます。その場合は被相続人の生活実態はなくなっているものの、あくまでも自宅が生活拠点であると考え、特例が適用されます。付け加えれば、病院で亡くなっても同様です。入院はあくまでも一時的なもので、治療して退院することが前提だからです。