補助金の代表格は「住宅ローン控除」

国や自治体からお金を取り返せる、補助金や税控除の制度があります。それは、医療、介護、子育てなど多岐な分野に及び、特に住宅関連は金額が大きいので、積極的に活用しましょう。

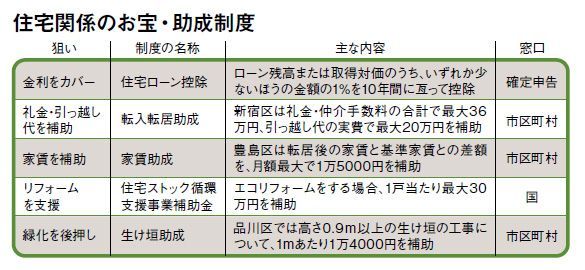

その代表格が「住宅ローン控除」です。基本的に住宅ローン残高または取得対価のうち、いずれか少ないほうの1%にあたる税金(年間最大40万円)が、10年間にわたって戻ってきます。新築だけでなく、中古物件を購入した場合も対象になります。

この制度の大きな特徴は「税額控除」という点です。税額を計算する際に行う「所得控除」とは異なり、所得控除を含めて1度決まった税額から控除されます。つまり、あなたが20万円の所得税を納めていて、年間20万円以上の住宅ローン控除が受けられるのなら、その所得税分が丸々戻ってきます。

別の観点でのメリットもあります。現在の住宅ローンの金利は、固定も変動型もほとんどが1%未満。一方、住宅ローン控除でローン残高の1%が戻ってくるのなら、その差額分が浮くわけです。つまり、借金したほうが得だともいえます。もちろん、借金をおすすめするわけではありませんが、検討の余地は十分あるのではないでしょうか。

また、住宅関連では、2016年11月にスタートした「住宅ストック循環支援事業」が要注目です。これは「住宅のエコリフォーム」「良質な既存住宅の購入」「エコ住宅への建替え」を対象に補助金を交付する制度です。たとえばエコリフォームの場合、節水型トイレや高断熱浴槽、節湯水栓、高効率給湯機などの改修、また内窓の設置や外窓交換などに対して、一定の条件を満たせば、一戸あたり最大30万円が補助されます。

ただし、この事業は期間限定なので注意が必要です。17年6月30日(予定)までに補助金の交付申請を済ませなければなりません。予算が決まっているため、前倒しで締め切られる可能性もあります。