財政危機を回避するには

そもそも、財政危機を回避するためには、政府債務のGDP比の上昇を食い止める必要がある。つまり政府債務が増加しても、その増加ペースをGDP拡大ペースの範囲内に抑えることができれば、財政の安定化が達成されることになる。そして、この問題を考える上で、基礎的財政収支(プライマリーバランス)の考え方が必要となる。プライマリーバランスとは、財政赤字から純利払い費を除いたものである。つまり、債務返済や利払い費を除いた歳出と、国債などの借金を除いた歳入との収支を意味する。

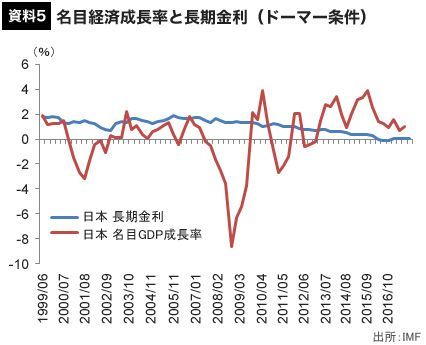

このため、プライマリーバランスが均衡すれば、その年の財政運営に必要な経費を全て税収で賄えることになり、過去の債務の元利払いに充てる分だけ国債発行すれば済むことになる。そしてこの条件を達成した上で、名目経済成長率と国債利回りの水準が等しくなれば、政府債務残高のGDP比は一定となることが数式から導き出せる。こうした理論的な背景もあって、政府は2020年度に国と地方のプライマリーバランスを黒字化することを目標にしてきたのである。

財政再建と景気回復の優先順位

プライマリーバランスを均衡させために、緊縮財政派は緊縮財政を進めようとしているわけだが、緊縮財政派が緊縮財政を進めようとするもう一つの背景には、1990年代の欧米諸国で緊縮財政をしたにもかかわらず、景気回復につながるケースがあったことがある。そして、欧米諸国はその90年代に多くの国が財政問題を改善している。

その特徴としては、ドイツなど一部の国を除いて増税よりも歳出削減を優先する財政再建策であったことが挙げられる。そして、多くの国が財政収支の改善と景気回復の両立に成功したとされている。これは、政府が多額の歳出を削減して痛みを伴う改革を行ったのにもかかわらず、当時の欧州諸国の経済成長を見る限り、景気が大きな歳出削減の悪影響を受けたように見えないことを意味する。

通常、不況になった場合には、財政支出の拡大や減税により有効需要を補うべきというケインズ経済学の理論がある。しかし、90年代の欧米諸国のケースでは、政府債務を削減したにもかかわらず、景気回復が持続した。この背景には政府債務の削減により将来の増税観測が低下し、消費が促進されたことで景気にプラスに働いたとして、この効果は「非ケインズ効果」と呼ばれている。そして、その後の研究で1980年代のデンマークやアイルランド、1990年代のスウェーデンやイタリアなどで見られたとされている。