割安なまま放置される「バリュートラップ」

子会社であるゆうちょ銀行、かんぽ生命はグループの稼ぎ頭だが、マイナス金利で運用難に陥っているし、政府に手足を縛られて融資で稼ぐこともできない。生保大手は国内市場が頭打ちであることから海外で事業展開を進めているが、かんぽ生命はそれもない。同じ民営化でも、JRは業務拡大で、JTは海外戦略で成長しているが、JPは成長軌道に乗れていないのである。

株式投資は本来、成長分野にお金を投じることで企業活動を支援し、企業の成長が配当金、値上がり益として投資家に還元される。JPでは、そのシナリオが描けない。

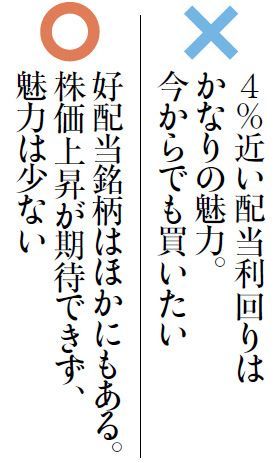

とはいえ、投資している人もいる。その狙いは配当金だろう。株価が低いこともあり、予想配当利回りは3.83%。かなりの高水準といえる。しかし、丸三証券(利回り5.63%)、青山商事(利回り4.08%)など、ほかにも好配当の銘柄はあるし、株主優待を考え合わせればさらに魅力ある銘柄もたくさんみつかる。

保有する純資産からみて、JPの株価は割安な水準にある。企業価値が見直されて株価が上昇することを狙う「バリュー株投資」という手法もあるが、成長性がなければ投資家は振り向かない。現在のJPは割安なまま放置され続ける「バリュートラップ」といえるだろう。

好配当を得ても、株価が下がってしまえば意味がない。もし郵政株を保有していたら、配当を得ながら様子見するか、別の好配当銘柄に乗り換えるかという選択肢があるが、私なら後者を選ぶ。22年度までにはさらなる追加売り出しが予定されており、市場に流通する株式が増えれば株価の下げ要因になる。今見通せるのは、そうした悪材料だけだ。

追加売り出しから1カ月が経過した10月24日の終値は1305円で、株価は4%程度下落。同じ期間、日経平均は6%上昇している。

(構成=高橋晴美)