「雑所得」が不利だと考える3つの理由

ここで認識しておきたいのが、「所得の種類によって所得税の計算方法が異なる」という点だ。例えば、給料として得た金額と、個人事業で得たものは、同じ金額であっても経費として認められる範囲などが異なり、結果として税金の額が変わってくる。

今回ビットコインに関して国税庁が出した「雑所得」という結論は、おそらく投資家にとっては、もっとも厳しい判断になったと考えられる。

所得の種類には、事業所得、給与所得など、全部で10種類ある。雑所得はそのほかの9種類のいずれにも当たらない所得をいう。たとえば公的年金や、作家以外の人が受ける印税、サラリーマンがインターネットオークションで得た副業収入などが該当する。

この雑所得を私が「もっとも厳しい判断」と考える理由は、以下の3点にある。

(1)他の所得と損益通算できない

(2)損失を繰越控除できない

(3)累進税率が適用される

それぞれ説明しよう。まず(1)について。損益通算とは、ある所得で発生した損失を、他の所得から差し引くことである。例えば、個人事業主の「事業所得」は損益通算が認められているため、事業所得で赤字が出た場合、ほかに給与所得があれば、給与所得から事業所得の赤字を差し引いて、所得税を計算することができるのだ。

ところが雑所得の場合は、損益通算が認められない。いくらビットコインの取引で赤字が出たとしても、他の所得区分から差し引くことはできない。ただし年金や副業の所得など、他に雑所得となるものがあれば合算することができる。

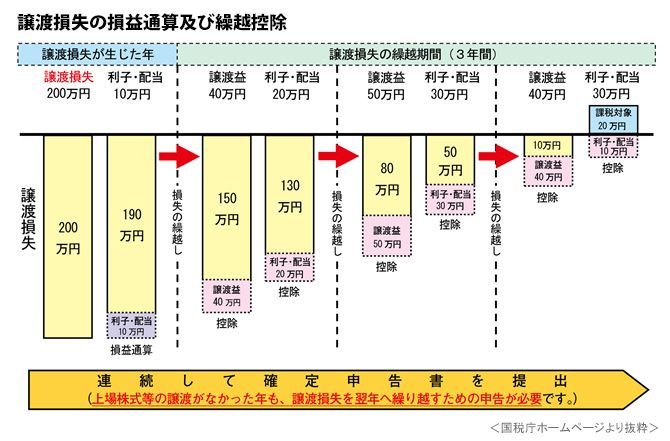

次に(2)の繰越控除について。現在、繰越控除が認められているものとして、上場株式等を売却したときの譲渡損失がある。その年に出た譲渡損失を翌年以降3年間繰り越して、利益が出たタイミングで合算することができるのだ。

一方、繰越控除が認められないビットコイン取引では、例えば、2017年分で100万円の赤字、18年分に200万円が出た場合、100万円の損失は何ら考慮されず、200万円の利益に対して所得税が課せられることになる。

(3)で挙げた税率についても、ビットコインと株式の取引では取り扱いが全く異なる。例えば、上場株式等を譲渡した場合、雑所得ではなく、分離譲渡所得という区分になり、利益に対して一律20%(所得税15%、住民税5%)が課せられる。この税率は株取引でいくら儲かったとしても変わらない。