一般財形を利用するメリットはない!

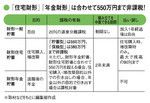

「住宅財形」「年金財形」は合わせて550万円まで非課税!

企業の福利厚生のメニューとして存在する「財形貯蓄」。どのような仕組みになっているのか、複雑でよくわからないという方も多いのではないか。

財形貯蓄は、サラリーマンの財産形成を充実させる目的で1972年から始まった制度。現在、1000人以上の企業の88.5%(平成19年就労条件総合調査結果、厚生労働省)が導入している。勤務先の企業にこの制度があれば、誰でも加入することができる。それぞれの企業が契約している金融機関の中から、目的に合った商品を選択し、契約することになる。

財形貯蓄には、使途が自由な「財形一般貯蓄」(以下、一般財形)、住宅購入を目的とした「財形住宅貯蓄」(以下、住宅財形)、年金受給を目的とした「財形年金貯蓄」(以下、年金財形)の3つがある。それぞれの特徴を以下の表にまとめた。

では、一般銀行の定期預金などの金融商品と比べて、どこがお得なのか。ファイナンシャルプランナーの大沼恵美子氏は、こう断言する。

「今、一般財形を利用するメリットはほとんどありません。金利も一般の銀行より少し高い程度ですから」

一般財形の場合、かつては50万円以上の貯蓄を引き出した際に、勤め先の企業あるいは国から給付金・助成金を受けとることができるという制度があった。しかし、2007年度にその制度は廃止。ごく一部の大企業で独自に給付金を出すところもあるが、そのような制度がない企業の社員であれば、利用価値は低いと大沼氏は言う。

住宅財形、年金財形の場合はどうか。大沼氏は「ぜひ、利用したい」と評し、3つのメリットを挙げた。

「給与から天引きされるので、手間なく貯まる。また、住宅財形と年金財形あわせて550万円まで利子等が非課税扱いである、融資を受けることができる。この3つが大きな魅力です」

「非課税」の条件については、表を参照していただきたい。あまり知られていないのが、契約者が享受できる融資だ。財形貯蓄を行っていれば、比較的有利な条件で住宅や教育に関する公的融資が受けられる。

住宅に関する融資(財形持家融資)の場合、財形貯蓄を1年以上継続し、かつ残高が50万円以上あることが条件。融資金額は、残高の10倍まで(ただし、上限は4000万円)。現在、財形持家融資の金利は、1.76%(5年固定)である。三井住友銀行の住宅ローンの金利の場合、2.70%(10年超.15年以内、固定)だから、1%弱低い。企業によって、利子補給や住宅補助などの形で従業員の負担軽減措置をとっているところもある。勤めている企業の総務部などに確認しよう。

また、教育に関する融資の場合、残高の五倍以内まで(上限は450万円)融資が受けられる。子供の教育資金が必要になる40代になると、住宅ローンの支払いに苦しみ、融資の審査が下りずに悩んでいる方も少なくないはず。財形貯蓄をしていれば、いざというときの備えにもなる。

大沼氏は、財形貯蓄の理想的な活用法をこう語った。

「まず住宅財形に加入して、住宅の購入に備えつつ、財形持家融資の権利を確保します。40代後半には年金財形に加入し、老後資金の準備を始めます。保険型では、年金財形に385万円、住宅財形に165万円預けて、非課税枠を有効に使いたい。そうすれば、住宅リフォーム資金も確保できます」

※すべて雑誌掲載当時