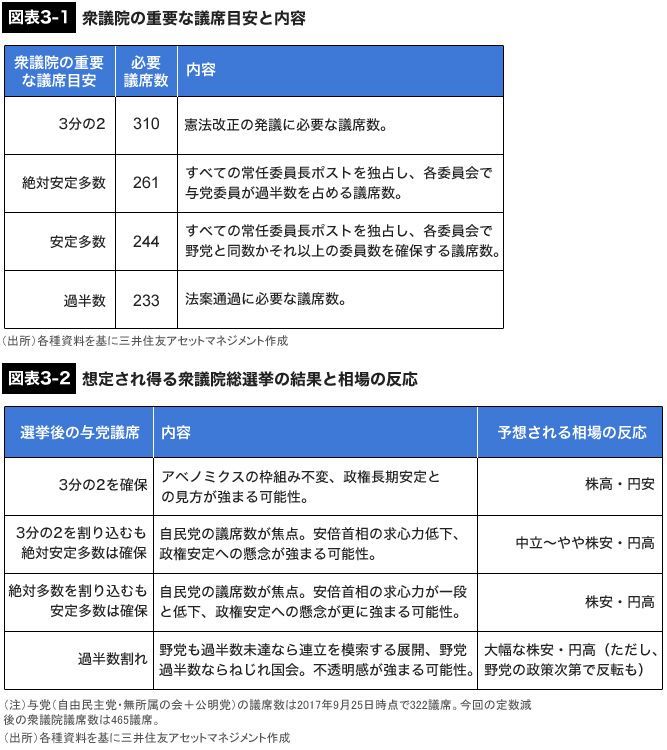

さて、改めて選挙に話を戻し、選挙結果のシナリオ別に相場の反応を考えてみる(図表3-1、図表3-2)。まず、(1)与党が「3分の2」の310議席を確保するケースである。この場合、アベノミクスの枠組みは変わらず、かつ、政権は長期安定との見方が強まるため、「株高・円安」要因と考えられよう。相場の観点からは、政局不安が払拭され、最も好ましい展開である。ただ、与党の議席数は322議席(9月25日時点)であるため、13議席減で「3分の2」を割り込む点には注意が必要だ。

次に、(2)与党が「3分の2」を割り込むも、「絶対安定多数」の261議席は確保するケースである。この場合、自民党(議席数は9月25日時点で287議席)が単独で過半数の233議席を確保できるか否かが焦点となる。市場では、単独過半数は維持できるとの見方が多いように思われ、その通りの結果となれば、相場には織り込み済みで、影響は「中立」と考えられる。ただし、「3分の2」を失ったことで、安倍首相の責任を問う声が大きくなれば、2018年9月とみられる自民党総裁選挙での勝利が危ぶまれることになる。政権安定への懸念が強まれば、「やや株安・円高」要因となろう。

与党過半数以下なら大きく株安・円高へ

次に、(3)与党が「絶対安定多数」を割り込むも、「安定多数」の244議席は確保するケースである。この場合も、自民党の議席数が焦点となるが、(2)よりも単独過半数の確保は難しくなろう。自民党が単独過半数を割り込んだ場合、安倍首相の求心力が一段と低下することは避けられず、政権安定への懸念がさらに強まる公算は大きくなる。この場合は、「株安・円高」要因と考える。ただし、(2)や(3)でも、与党内に一定の緊張が残り、景気に配慮した政策論争が深まれば、長期的には相場にプラスの効果が期待される。

そして、(4)与党の議席が「過半数」の233議席を失うケースである。この場合、野党も過半数未達なら、連立を模索する展開となる。一方、野党が過半数をとれば、ねじれ国会(参議院は自民・公明が多数党)となる。いずれも政局の不透明感はかなり強まることになり、相場はこれまでみてきたシナリオのうちで、最も株安・円高に傾くと思われる。