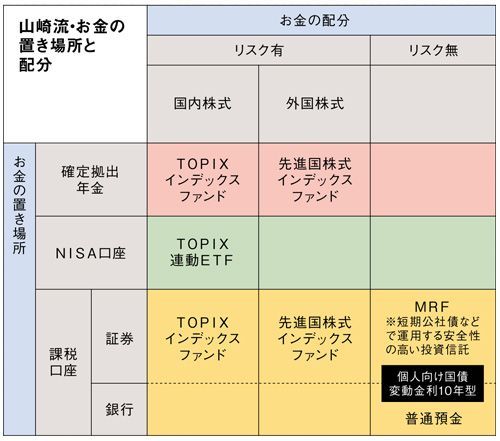

NISA(少額投資非課税制度)は年間120万円までの運用益が5年間、非課税になる制度で、使えるのは最大600万円(120万円×5年間)まで。ただし、途中で売却すると非課税枠はもう使えないから長期保有の資産向きだ。

以上2つを目一杯使い、それでも残ったお金は、課税口座で運用。そしてお金の置き場所が決まったら、自分が取るリスクの大きさに合わせて、リスク有の国内株式と外国株式、リスク無に配分する。

最後に決めるのは運用商品だが、山崎さんのお勧めは、確定拠出年金の国内株式が「TOPIXインデックスファンド」、外国株式が「先進国株式インデックスファンド」、そしてNISA口座が「TOPIX連動ETF(証券取引所に上場されている投資信託)」。そして「投資信託を選ぶ唯一のコツは、ノーロード(販売手数料無料)で、運用管理手数料が一番安いものを選ぶこと」とアドバイスする。

以上の投資法を実践すれば万全なのか。「そうとは言えませんね。機関投資家が想定しているリターンは5%くらい、成功した場合はプラス40%、失敗した場合は3分の1を失う可能性があります。過大評価はダメ」。

リスクを見極めたうえで、税制優遇のメリットを活かすことが、老後資金を増やす近道になる。「リターンを上げるためにも、非課税効果の大きい制度を有効活用すべきです」(山崎さん)。

経済評論家。楽天証券経済研究所客員研究員。マイベンチマーク代表取締役。東京大学経済学部卒業後、三菱商事に入社。野村投信、住友信託など12回の転職を経て現職。

(撮影=澁谷高晴)