次期体制の下で、リフレ派勢力については、岩田副総裁の後任もリフレ派の学者になると筆者は見ており、リフレ派が一定の勢力を維持することに変わりはない。とはいえ、本田総裁とならない限りは、リフレ派が主流になることもないだろう。ただ、黒田総裁以外のいずれの候補者が総裁になった場合でも、黒田総裁ほどのリーダーシップを発揮することは難しいと見られ、官邸とコミュニケーションを取りつつ、政治を意識した政策運営とならざるをえない可能性がある。

Q8:次期総裁の下で、金融政策はYCCから新たなレジームへと移行するのか?

安倍首相に近いとされる中原元日銀審議委員は、「次期総裁は、量的緩和は第二期に入ったと宣言し、YCCをやめ、国債買入れを半減すべき」と述べた。このままアグレッシブな国債購入を続ければ、何らかの危機が生じた場合に対応余地が狭まる上、物価上昇に伴う緩やかな金利上昇すら阻んでしまうため、とのことである。中原元審議委員の官邸への影響力が実際にどれほど大きいかはわからないが、中原元審議委員のこうした見解は安倍首相にも伝わっていると報じられている。

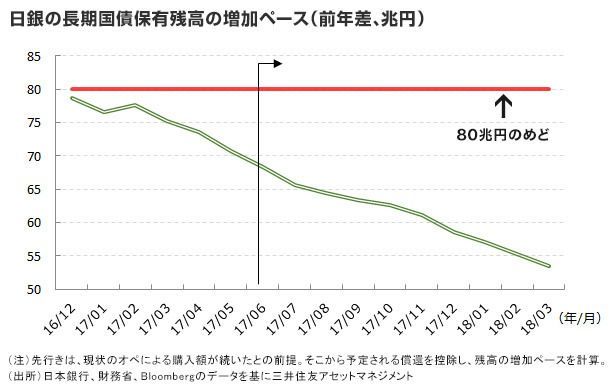

昨年9月のYCCへのレジームシフトは、量の拡大だけを追求する政策から、金利を操作目標とする政策への回帰であり、実際、YCCの導入後、日銀の長期国債の保有残高の増加ペースは明らかに鈍化している。既にTaperingは始まっているというのが筆者の見立てである。金融市場の急変でもない限り、中原元審議委員の見立てに沿った形で、日銀の国債保有残高の増加ペースは粛々と鈍化していくと見られる。

ただ、YCCについては、長期金利を低位に抑え込むことで、政府の利払い負担を抑制するための仕掛けでもある。公的債務残高がGDP比200%超まで膨らむ中で、長期金利が大きく上昇すれば、利払い費が膨らみ、財政コストは高まる。このため、中原元審議委員の見解と反対に、YCCをやめることのハードルは低くないと筆者は見る。官邸もそれを望みはしないだろう。

ETFなどリスク資産の購入についても、株価が政権の支持率にも影響を与える可能性があることを踏まえると、株価の大幅下落を引き起こしかねない購入の減額や中止は、容易ではないと見られる。

Q9:次期総裁の下で異次元緩和の出口はやってくるのか?

長く緩やかなデフレが続く中で、日本では物価は上がらないものという物価観が定着してしまった。こうした中で、企業が継続的に価格を引き上げていくことは容易ではない。2014、2015年には円安による輸入物価の上昇などを背景に値上げの動きが広がったが、持続的な動きには繋がらなかった。足元でも宅配料金やビールの値上げが報道されるが、一方でスーパーやコンビニでは食品や日用品の値下げの動きが続いている。次の5年の間でも、企業・家計の物価観を変え、2%物価目標を達成することは難しいと見られる。