遺産相続で発揮される生保の力

マイナス金利の中で、投資対象としては、生命保険はその魅力が薄れつつあると言えるが、そもそも、生命保険に加入する目的のほとんどが「ガンや死亡などもしものときの保障」であり、そうした事態への備えとしての機能が、生命保険の最大の価値だろう。

さらに相続が発生すると、生命保険金にはさまざまなメリットが生じる。相続税では「3000万円+600万円×法定相続人の数」の基礎控除枠が設けられているが、生命保険金にはこれとは別に「500万円×法定相続人の数」の非課税枠がある。この非課税の適用を受けるためには、保険料負担者と被保険者が被相続人で、受取人が相続人である必要がある。この非課税を適用できれば、例えば、配偶者と子ども3人がいるケースでは、受け取った生命保険金のうち2000万円が相続税の課税対象から除外されることになる。

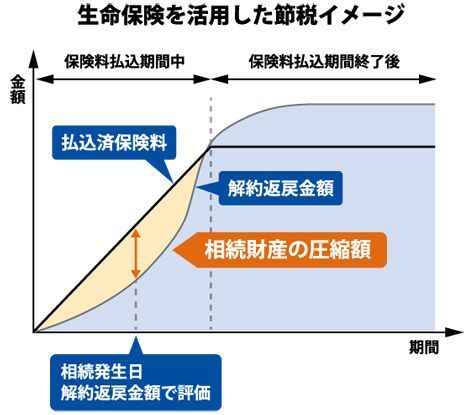

また別のケースで、被相続人が保険料を負担している生命保険契約で、被保険者が配偶者や子どもなどの相続人である場合、相続発生時には、保険料負担者が死亡したものの、配偶者や子供などに保険事故が発生していない状況が生まれる。このような保険契約は、相続税の課税対象となり(掛け捨て型を除く)、原則として「相続発生時に契約を解除する場合に支払われることになる解約返戻金」相当額で評価される。

一般に、保険料払込期間中は、負担した保険料の合計よりも解約返戻金の方が低く設定されている。相続税では、現金は額面で評価されるのに対し、この場合の生命保険契約は解約返戻金相当額で評価されるため、現金で負担した保険料の合計と解約返戻金の差額分、相続財産を圧縮でき、結果的に節税となるのだ。

こうした保険事故未発生の保険契約は相続財産から見落とされやすく、税務調査で申告漏れを指摘され、発覚することも多い。財産評価のときには、特に注意しよう。

ほかにも、生命保険を利用すれば、相続発生後すぐにまとまった手元資金を用意することができる。相続が発生すると、被相続人の銀行口座は凍結され、引き出しができなくなる。しかし、葬儀費用の支払いなど、相続後にお金が必要となる場面は多い。そうしたとき、手続きを踏むことで迅速に手に入る保険金は、残された家族にとって大きな助けとなる。

さらには、生命保険金は、遺産分割でも力を発揮する。生命保険金はみなし相続財産に分類され、相続財産ではない。つまり、遺産分割の対象とならず、保険金の配分について、相続人は遺留分を主張することができない。通常、遺言があっても、相続人全員の合意があれば、遺言と異なる遺産分割が可能であり、被相続人の意思を反映することができない場合がある。しかし、生命保険金は契約者の意思により確実に受取人に受領させることができ、その点、相続について遺言よりも「強力に」作用すると言える。