投資対象としての魅力が薄れる生命保険

一方、生命保険はどうだろうか。生命保険の保険商品には大きく2種類がある。ひとつは、保険料は高いが、解約返戻金、満期金等を受け取れる「貯蓄型」。もうひとつが、保険料は安いが、保険期間が限定されていて、解約返戻金等がない「掛け捨て型」である。貯蓄型には終身保険、養老保険、学資保険などがあり、保険商品の主力である。契約者に約束する運用利回りである「予定利率」が高いほど、高い死亡保険金、解約返戻金が期待でき、その点で貯蓄型保険は資産運用の対象となりうる。

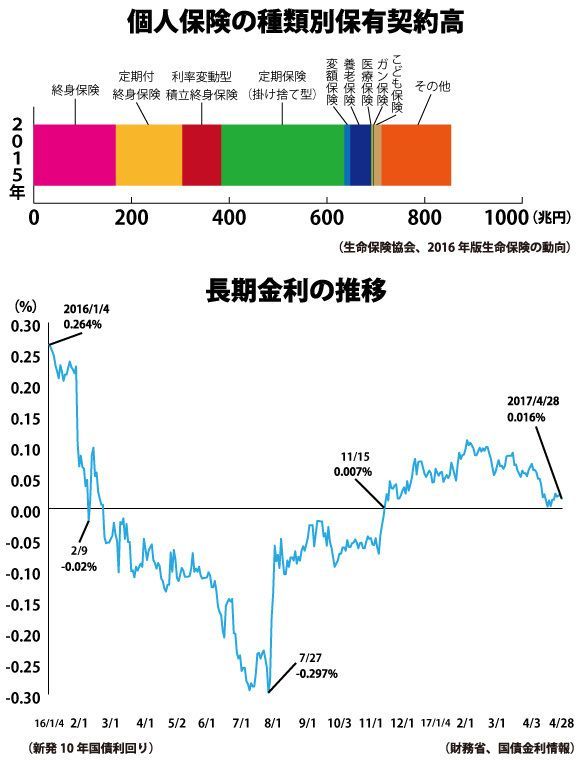

しかしながら、日本銀行が2016年1月、発表したマイナス金利政策が、貯蓄型保険に激震を走らせている。マイナス金利により、民間の金融機関が日銀に預ける当座預金の一部は、「使わずにいると手数料がかかる」状態となっている。そのため、金融機関の多くが国債などの購入にその資金を充て、2016年7月には長期金利(新発10年国債利回り)がマイナス0.297%を記録した。

生命保険会社は、契約者から集めた保険料を投資運用することで利益を得ている。運用といっても、顧客からの積立金の目減りを防ぐため、主な運用先は安定した利回りを期待できる国債である。しかし、マイナス金利導入以降、生保各社は国債の利回り低下で予定利率を保証できなくなっており、その結果、貯蓄型保険の多くで販売中止、予定利率の引き下げが発表された。

その中でも、保険料を前もって一括で払う「一時払い終身保険」は影響が特に深刻で、最終的に高額の死亡保険金を受け取れることや、相続対策にも使えることで資産家の人気を博してきたが、その多くが販売中止に追い込まれている。

直近の2017年4月からは、日本生命の終身保険は40歳で契約した場合、男性は22.1%、女性は27.3%、毎月の保険料を値上げ。明治安田生命の月払い学資保険は30歳で契約した場合は9.7%増、住友生命の個人年金保険も30歳契約の場合は男性は17%増、女性は16.5%増となっている。