今の時代は、リスクを取らないことがリスクになる──。そうした発想を持つことが大事だと思います。

飯田 敏(いいだ・さとし)

ファイナンシャルプランナー

宅地建物取引士

株式会社住まいと保険と資産管理

執行役員営業本部長 不動産部門統括

大手不動産会社に10年間勤務し、多くの売買に携わる。その後、外資系保険会社にてライフプランアドバイザーとして活躍。(株)住まいと保険と資産管理では、不動産売買、土地活用、賃貸管理、資産運用相談、保険相談などの業務に携わっている。

3大資金が必要な時期がまとまって訪れる

──飯田さんは、ビジネスパーソンのお金の相談にも多く乗っていますが、最近はどんな悩みを持つ人が多いですか。

【飯田】収入面では、やはりこれからどんどん厳しくなっていくだろうという不安をお持ちの方が多いですね。特に40代~50代で比較的高所得の方たちは、「今が一番いい時期。5年後、10年後もこの状態が続いていることはないだろう。引退後のことを考えて、今すべきことは何なのか」といった相談はよく受けます。実際、大手企業に勤めていても、50代の半ばくらいから報酬が大きく下がるケースは珍しくありませんから、ある意味では妥当な不安といえると思います。

──そうした人たちにどのようなアドバイスをしているのですか。

【飯田】まずは基本的な話になりますが、3大資金を考慮して、マネープランを立てていきましょう、ということです。3大資金とは、ご存じのとおり、住まいにかかる費用、子どもの教育にかかる費用、そして老後の備え。これらの想定金額や予想される収入などから、年齢ごとにお金の動きをシミュレーションしていきます。いわゆる資金ショートが起きないように、お金の動きをなるべく平準化していくことが大事です。

──将来の資産状況を可視化するわけですね。

【飯田】これをやると、取るべき対策も見えてきます。今は、30代後半、40代で結婚される方もたくさんいらっしゃいます。そうすると、3大資金を必要とする時期がまとまって訪れることになります。住宅ローンを支払いながら、子どもの塾の月謝や学校の入学金などを用意して、それが一段落したと思ったら、すぐに老後のお金のことを考えなければならない……。さらに少し具体的なお話をすると、例えば年の離れたご夫婦の場合は、それぞれの年金受給がスタートする時期がずれて訪れることになります。すると一人が引退して、10年なのか、15年なのか、その間は世帯収入がぐっと落ち込む場合もあるわけです。その辺りがきちんとつかめていれば、対策の立て方も変わってきます。

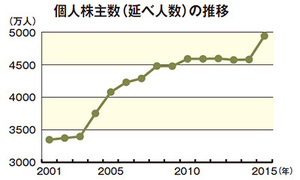

個人株主の数は着実に増加

2001年から15年の間に、個人株主数はおよそ1.5倍に増加。NISAなどの後押しもあり、世代の幅も広がっている。早くから投資に親しむことで、経験を積み、ノウハウを蓄積できる。一方で、何の取り組みもしない人は取り残される可能性も……。

相場の悪いときこそ成功している人は──

──そうした中では、投資や資産運用も重要になってきます。

【飯田】今の現役世代の親御さんたちの時代は、しっかり貯金をしておけばある程度は将来に備えることができました。定期預金金利が5%、6%であれば、10年、15年で預金額が2倍になるわけです。しかし、現在はそうではありません。行動しないことがリスクになる時代です。例えば10年前に固定金利の住宅ローンを組んだ人が、そのままにしていれば現在の低金利のメリットを享受できていないという意味で、損失を受けているのと同じことです。

資産運用については、これも基本的な話ですが、始めるならば早い方がいい。先ほど、お金の動きを平準化することが大切と言いましたが、短い時間で資産を形成しようとすれば、当然リスクも高くなります。長いスパンで投資を考えられれば、市場の変動にも対応できます。やはり成功している人というのは、気持ちの部分でも余裕を持っています。リーマンショックの時も、「価格が下がっているから買い増しのチャンスだ」「今こそ積立投資のメリットが発揮される」と思えた人がその後いち早く資産の状況を回復させています。

──リスクとの付き合い方がポイントになるわけですね。

【飯田】将来に備えようと思えば、自分自身が働いて稼ぐか、お金に働いてもらって資産を増やすか、できることは大きく二つです。もちろん、働いて稼ぐことも大事ですが、それにしても体に負荷をかける分、体力や健康面でリスクはあります。そう考えれば、投資などにおいてもまったくリスクを取らないというのは難しいことだとわかるでしょう。

最近は、NISAや確定拠出年金といった税制優遇の制度も整備されていますから、まずはそうしたものを利用してみるのもいいですね。優遇制度を使うこと自体にリスクはありませんし、現在のような超低金利下では預金でお金を増やすことはほぼできません。相対的に税制面でのメリットが持つ意味は大きいといえます。

不動産投資において心がけるべきことは

──現在、一般の会社員でも不動産投資や賃貸経営に興味を持つ人が増えています。特徴はどこにありますか。

【飯田】第一に、不動産は基本的に実需のある商品だという特徴があります。それを利用したり、そこに住む人がいるため、一定以上の品質のものであれば相応の収益を上げることができます。そして第二に、取得するために借り入れができるというのもポイント。いわゆるレバレッジを利かせられるわけです。また、相続対策に活用できるという利点もあるでしょう。

──賃貸経営は競争も激しくなっています。物件選びのポイントについて聞かせてください。

【飯田】不動産投資において「利回り」は重要な指標の一つですが、それ自体は計算上の数字ですから空室や借入金利の状況で変わってしまいます。当然ながら、立地や品質も見極める必要があるでしょう。私自身、もともと不動産会社で営業を担当していました。個人的には、自分や家族、親類に住ませたいと思う物件かどうかが、一つの基準になると思っています。自分の子供が一人暮らしするための部屋を探すとなれば、駅からの距離や周辺環境なども気にするはず。それほど間違った物件を購入することにはならないでしょう。

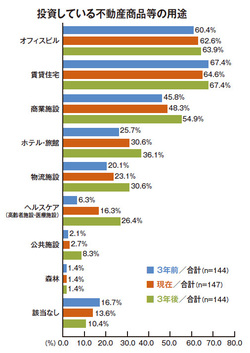

不動産投資の対象は賃貸住宅、オフィス、さらに広がりも

不動産投資の深く関わる人たちへのアンケートによれば、投資対象として賃貸住宅、オフィスビルが高い割合を占める。一方で、そのほかの不動産への関心も高まっていて、多様化の傾向も見られる。

「不動産市場に関する国内投資家アンケート調査」(国土交通省)より。調査対象は、Jリート・私募ファンドの運用機関、不動産会社・建設会社、銀行・保険会社、企業年金など。3年前、現在、3年後(想定)に投資実績及び投資意向のある企業等に限定した回答。

──物件の購入をサポートしてくれる不動産会社などは、どのように見極めたらいいですか。

【飯田】きちんと将来のキャッシュフローも提示してくれるかどうか。こうしたところはポイントになります。さらにキャッシュフロー表については金利や入居率の変化、修繕費の積み立てなどをどれだけシビアに織り込んでいるか、しっかり確認しましょう。そのためには、投資する側もある程度勉強しておく必要がありますね。

また実際的なところでは、その不動産会社が持っている金融機関とのネットワークなども重要です。住宅ローン以上に、投資用ローンの場合は金融機関によって審査の基準に差があります。初めての人でも担保があれば貸してくれるところがある一方、基本的に初めての人には貸さないという銀行もあります。金融機関によって金利も結構な開きがありますから、収益性に直接影響します。

──最後に、これから本格的に資産運用を始めようと考えている人にメッセージをお願いします。

【飯田】資産運用や投資というと、どうしてもいかにお金を増やすかということを考えてしまいがちです。しかし重要なのは、“お金をコントロールする”という意識を持つことです。もちろん、置かれている状況や経済情勢は変化していきますから、予定どおりにいかないことも出てくるでしょう。それでも流れに任せるのではなく、できる限りお金の出入りを自分でコントロールしていく姿勢が大事です。

まさにこれから資産運用を始めるということであれば、まずは家計の状況や毎月の収支がどの程度黒字なのか、赤字なのかを把握してください。その上で、お金に色を付けていく。使う目的ごとに区別するということです。いくつかの資産に分散して投資をする場合も、この色付けが済んでいるとスムーズです。子供の教育資金など必ず近いうちに必要になるお金と、数十年後のための備えでは、リスクの許容度も変わってきます。

スタートも、ゴールも違う以上、すべての人に共通する資産運用の必勝法はありません。何より自分や家族が目指すべき将来をしっかりイメージし、それに向けて主体的な舵取りを行っていただきたいと思います。