結果通知への対処法は

「実地調査の結果の通知」は、代理申告の場合、担当税理士に対して電話など口頭でなされる。誤りがなければ「是認通知」が出され、誤りがあるときは「修正申告」を勧めてくる。調査内容に納得できず、納税者がそれに応じない場合、「更正」もしくは「決定」と呼ばれる処分が下される。実際は、修正申告に応じるケースがほとんどであるが、応じてしまうと「不服申し立て」ができなくなる。不服申し立てには、調査を行った税務署長への「再調査の請求」、国税不服審判所への「審査請求」、裁判所への「訴訟提起」があるが、不服申し立てを検討している場合は、修正申告には応じないようにしよう。

また国税通則法が改正され、2013年から結果通知において「理由の説明」が義務づけられた。それまではあいまいな理由でも追徴できたが、現在は証拠をつかみ、理由を明確にした上でなければ追徴できなくなっている。そのため、取引先を洗う「反面調査」や、銀行とのやりとりを調べる「銀行調査」などが本格的に行われるようになってきており、調査期間が長期化している。理由の説明の義務化は、納税者側にとっては有利なので、説明が不十分と感じられる場合は、強気で交渉したい。

修正申告の場合に納める税金は、「不足税額」と「延滞税」、「過少申告加算税」を合算したものである。もし、申告書の内容に仮装や隠蔽(いんぺい)が発覚すると、過少申告加算税に代わり「重加算税」が課される。過少申告加算税が不足税額の最大15%、重加算税が最大45%である。

税務調査にはシーズンがあることも知っておこう。7月から12月は特に税務調査が行われやすいので要注意である。逆に1月から3月は確定申告で調査官が忙しくなるため、また4月から6月も、税務調査はほとんど行われなくなる。

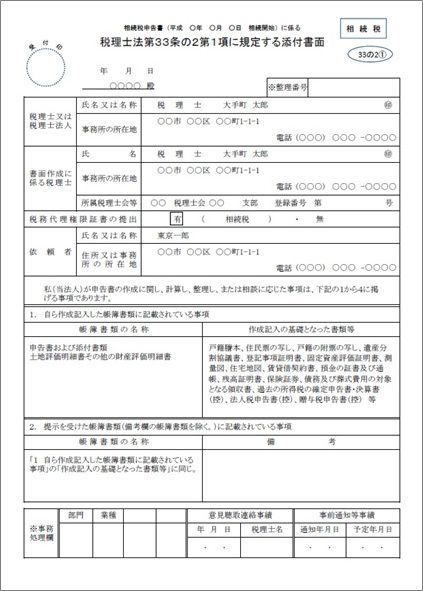

最後に、「書面添付制度」を紹介しておきたい。この制度は、申告書の計算内容について、申告書だけでは読み取れない内容を解説した書面を作成し、それを申告書に添付して提出するものである。書面添付が行われている申告について、国税当局が調査を行う際には、納税者に事前通知を行う前に、担当税理士に「意見聴取」をしなければならない。ここで当局の疑問が解消すれば調査が省略されるため、書面添付によって税務調査のリスク低減が可能である。税理士の制度利用があまり進んでいないのが実情ではあるが、書面添付を行っている税理士もいることから、この制度を利用しているかどうかを、相続税申告を依頼する税理士を選ぶときのひとつの基準としてみてもいいだろう。

フジ総合グループ(株式会社フジ総合鑑定/フジ相続税理士法人)代表

株式会社フジ総合鑑定 代表取締役

埼玉県出身。1993年、日本大学法学部政治経済学科卒業。95年、宅地建物取引主任者試験合格。2004年、不動産鑑定士試験合格及び登録。12年、フィナンシャルプランナーCFP登録。04年に株式会社フジ総合鑑定代表取締役に就任し、相続不動産に強い不動産鑑定士として、徹底した土地評価を行うことで有名。主な著書に税理士・高原誠との共著である『あなたの相続税は戻ってきます』(現代書林)『日本一前向きな相続対策の本』(現代書林)、不動産鑑定士・小野寺恭孝との共著である『これだけ差が出る 相続税土地評価15事例 基礎編』(クロスメディア・マーケティング)。セミナー講演、各種メディアへの出演、寄稿多数。フジ総合グループ(https://fuji-sogo.com/)

フジ総合グループ(株式会社フジ総合鑑定/フジ相続税理士法人)副代表

フジ相続税理士法人 代表社員

東京都出身。2005年税理士登録。06年、税理士・吉海正一氏とともにフジ相続税理士法人を設立、同法人代表社員に就任。相続に特化した専門事務所の代表税理士として、年間600件以上の相続税申告・減額・還付業務を取り扱う。セミナー講演、各種メディアへの出演、寄稿多数。