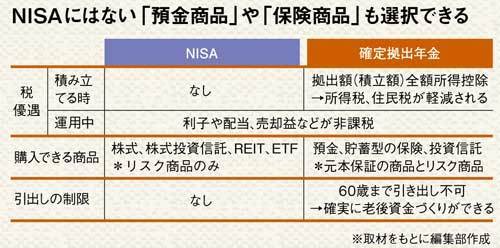

またNISAで買えるのは株式や株式投資信託といったリスク商品のみだが、確定拠出年金では預金や保険商品も選択できる。50代半ばまでは株式投資信託を選択するのがオススメだが、預金や保険商品などであっても、所得控除のメリットは使えるため、それだけでも効果が大きい。

ただし、確定拠出年金は60歳まで引き出せないのに対し、NISAでは引き出しについての制限がない。投資はしたいが、60歳まで資金をおいておけない、といったケースではNISAが選択肢になるだろう。

確定拠出年金をはじめるタイミングは、最低生活費の4カ月分程度の預金をキープでき、この先5年程度のライフイベント(教育費、クルマの買い替えなど)費用の見込みが立っている人。毎月の拠出額は、無理のない額にし、徐々に金額を増やしていくといいだろう。

個人型は銀行や証券会社、専業会社などに申し込むことになるが、対象が広がることで、手数料や品揃えもよくなっていくだろう。まずは先進国の株式または日本株に投資する投資信託を選び、扉を開くように投資対象を広げていくといい。

深野康彦

ファイナンシャルリサーチ代表。AFP、一級ファイナンシャルプランニング技能士。独立系FP会社などを経て、2006年ファイナンシャルリサーチ設立。近著に『ジュニアNISA入門』など。

ファイナンシャルリサーチ代表。AFP、一級ファイナンシャルプランニング技能士。独立系FP会社などを経て、2006年ファイナンシャルリサーチ設立。近著に『ジュニアNISA入門』など。

(構成=高橋晴美)