遺産分割協議のポイント

遺言の有無確認に続いて、「被相続人の財産と債務の確認、リスト化」を行う。これは相続の開始日から3か月以内に行わなければならない。というのも、被相続人のすべての財産・債務を受け継がない「相続放棄」や、相続財産の範囲内で債務を受け継ぐ「限定承認」の家庭裁判所への申述の期限が、相続開始があったことを知った日から3か月以内となっているからである。もし、被相続人の債務が資産の額を超えているのであれば、速やかに相続放棄を検討すべきだ。何もしなければ「単純承認」したと見なされ、債務も負うことになる。

財産と債務の確認の結果、相続財産が、基礎控除(3000万円+600万×法定相続人の数)以下の価額であれば相続税は課税されず、申告も必要ない。相続財産の合計額が基礎控除を超える場合、申告が必要になる。

被相続人の財産確認の次に行うのが、「被相続人の準確定申告」である。所得税は通常、その年の1月1日から12月31日までに発生した所得について計算され、翌年2月16日から3月15日の間に確定申告と納税を行う。相続が発生した場合、その年の1月1日から亡くなった日までに発生した所得から所得税を計算して、申告することになる。消費税の課税事業者の場合は、あわせて消費税の申告が必要である。これらを「準確定申告」という。この申告の期限は、相続開始があったことを知った日の翌日から4か月以内になり、申告書の提出先は、死亡した者の納税地を所轄する税務署となる。

遺言がなく、相続人が複数いる場合、相続財産は共同相続人全員の法定相続分に応じて、いったん共有状態となる。自由に使用し処分するためには、相続財産を具体的に分割し、各相続人の帰属とする必要がある。この分割のための話し合いを「遺産分割協議」という。遺産分割協議は、相続人のうち1人でも反対すれば成立しない。また一部の相続人を除外してなされた遺産分割は無効である。

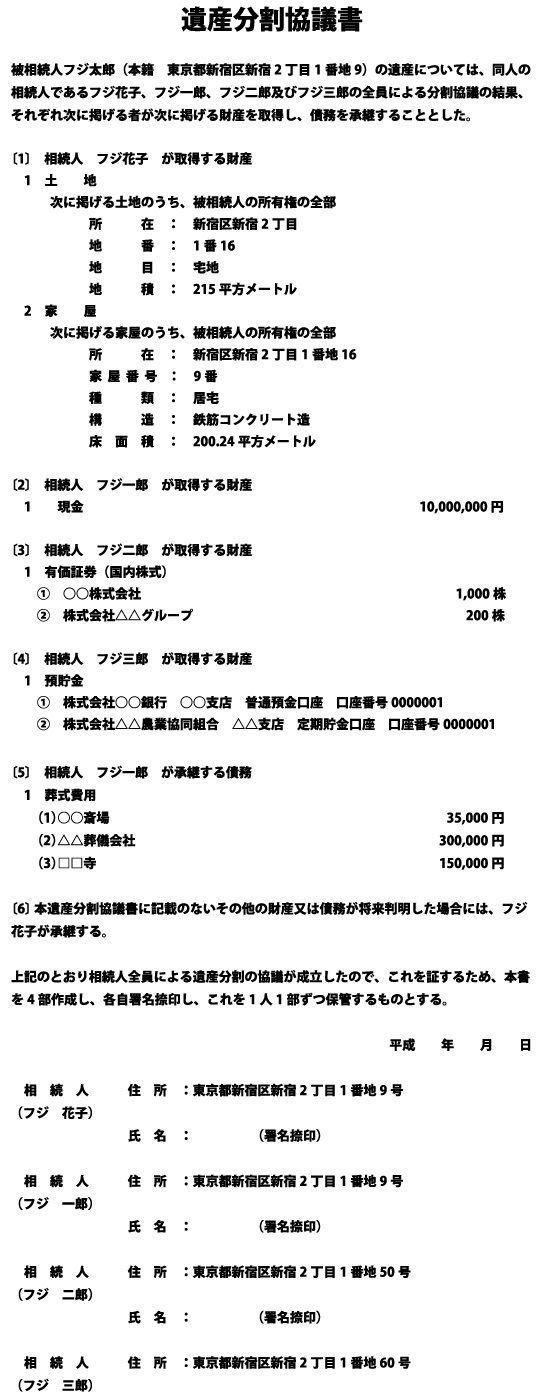

遺産分割が成立すると、相続人は遺産分割協議書を作成し、原則として相続人全員がこれに署名捺印する。この対象者には、「包括受遺者」(※1)や「特別代理人」(※2)も含まれる。その際、全員分の印鑑証明書を添付する。

このようにして行われた遺産分割は、相続開始時にさかのぼり効力を生じ、被相続人の死亡時に直接相続したと見なされる。

遺産分割協議書の様式は自由で、とくに制限はない。しかし、この書類は、不動産の相続登記手続きの際に「登記原因証明情報」(相続証明書)として必要になるほか、凍結した預金などの名義変更、解約の際には提示を求められ、かつ相続税の申告書の添付書類にもなるので慎重に作成すべきである。

なお、遺産分割協議書は、必ずしも全員が一堂に会して作成する必要はない。合意が得られるのならば、相続人の人数分の協議書を、郵送しあうなどして各人が署名捺印し、作ることも可能である。

(※1)「包括受遺者」 個々の財産を特定しないで、財産の2分の1、3分の1など、割合で遺贈する方法を「包括遺贈」といい、その遺贈を受けた者をいう。包括受遺者は、遺産分割協議に参加することができる

(※2)「特別代理人」 相続人の中に未成年者がおり、親権者も相続人の場合に、家庭裁判所への申し立てによって選任される者。この場合、未成年者に代わり特別代理人が遺産分割協議に参加し、署名捺印を行う