法律の制定、税法特例の改正・創設

2015年5月より、「空き家対策特別措置法」が完全施行され、自治体が倒壊の恐れや衛生上問題のある空き家を「特定空家等」に指定し、撤去や修繕を勧告・命令できるようになった。特定空家等の勧告を受けると、固定資産税の住宅用地の特例から除外される上、命令に違反すれば50万円以下の過料に処せられ、強制撤去を受けることもある。国土交通省はガイドラインを定め、これに基づいて各自治体が対応に当たることになっている。

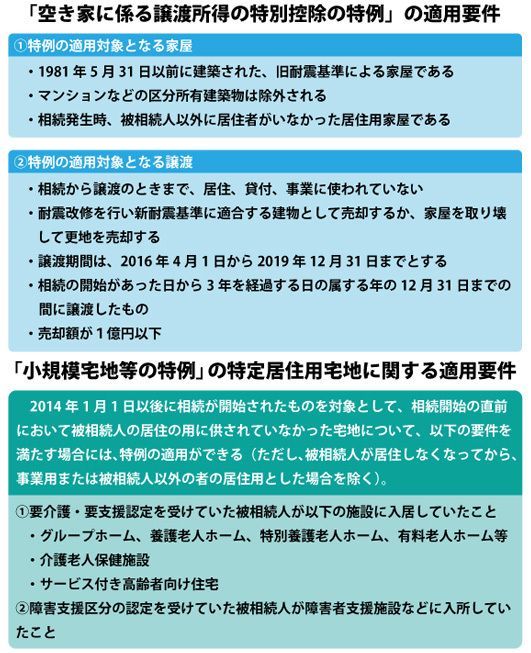

そして、2016年4月から適用となったのが、相続した空き家を売却した場合の所得税・個人住民税軽減措置、「空き家に係る譲渡所得の特別控除の特例」だ。

これは、所有者自身が生活の拠点として利用していた家屋を売却した場合に利用できる、従来の「譲渡所得の3000万円の特別控除」の幅を広げ、「相続した空き家を売却する場合」でも適用できるようにしたもので、この特例を受けるには、「家屋が旧耐震基準の建物である」「売却額が1億円以下である」といった、一定の条件を満たす必要がある。

注意しなければならないのは、同特例は、対象となる家屋が、被相続人が老人ホームなどに入所していて空き家になっており、その状態で相続が発生した場合には「使えない」という点である。これは、同特例が、もともと生活の本拠である居住用の家屋を譲渡した場合に適用されるものであり、相続開始前に老人ホームに入居していた場合は、生活の本拠が家屋から老人ホームへ移動したと見なされてしまうためだ。

また、適用要件にある「売却額」は、家屋と土地両方を合わせた金額である。家屋と土地を相続人が共有とせず相続し、その一部を売却した金額が1億円以下ならば特例が適用できるが、その日から3年目の12月31日までに残りの部分を売却して1億円を超えた場合には、適用できなくなる。

老人ホームへの入居に関していえば、相続税の宅地に対する軽減措置「小規模宅地等の特例」では、被相続人が老人ホームなどに入所していて、相続開始前に空き家の状態であっても、一定の条件をクリアすれば適用が可能である。

前述の特例と対照的なのは、この特例が、もともと被相続人亡き後の相続人の生活保護を趣旨としており、被相続人の老人ホーム入居が一般化する中で、こうした生活スタイルが配慮されたことによる。適用できれば、330平方メートルまで、相続する宅地の評価額から80%を控除することができる。

いずれにしても、政府がアメとムチを使い分け、「空き家問題」に取り組んでいこうとする姿勢がよくわかる。これからの時代、空き家を放置することは、所有者に一定のリスクを生じさせる。「空き家を持っている」という方、この機会に、売却もしくは活用を検討してみてはいかがだろうか。

フジ総合グループ(株式会社フジ総合鑑定/フジ相続税理士法人)代表

株式会社フジ総合鑑定 代表取締役

埼玉県出身。1993年、日本大学法学部政治経済学科卒業。95年、宅地建物取引主任者試験合格。2004年、不動産鑑定士試験合格及び登録。12年、フィナンシャルプランナーCFP登録。04年に株式会社フジ総合鑑定代表取締役に就任し、相続不動産に強い不動産鑑定士として、徹底した土地評価を行うことで有名。主な著書に税理士・高原誠との共著である『あなたの相続税は戻ってきます』(現代書林)『日本一前向きな相続対策の本』(現代書林)、不動産鑑定士・小野寺恭孝との共著である『これだけ差が出る 相続税土地評価15事例 基礎編』(クロスメディア・マーケティング)。セミナー講演、各種メディアへの出演、寄稿多数。

高原 誠

フジ総合グループ(株式会社フジ総合鑑定/フジ相続税理士法人)副代表

フジ相続税理士法人 代表社員

東京都出身。2005年税理士登録。06年、税理士・吉海正一氏とともにフジ相続税理士法人を設立、同法人代表社員に就任。相続に特化した専門事務所の代表税理士として、年間600件以上の相続税申告・減額・還付業務を取り扱う。セミナー講演、各種メディアへの出演、寄稿多数。