問題の「年金払い方式の保険」の場合は課税方法が異なる。まず、相続税の対象となるのは、死亡保険金ではなく「年金受給権」。この年金受給権は、年金の運用元本とみなされず、「支払った保険料」が運用元本とみなされる。このため、特に保険料の安い保険では運用益として課税される部分が増え、より多額の所得税を払うことになる。

こうした違いを考えれば、今回の問題は二重課税というよりむしろ「年金払い方式の保険だけ課税方法が違う」点にある、という見方もできる。これが「生保の二重課税」問題として取り上げられたことで、世間の注目を集めた部分もありそうだ。この課税方法は40年以上前から国税当局により一般的に行われており、生保会社に落ち度があったわけではない。だが、還付対象者の洗い出しや還付金の計算で今後、膨大な手間がかかるのは間違いない。生保業界からは「運用益部分をすべて非課税に」という要望も出されており、具体的な還付方法についてはまだ決まっていない状況だ。

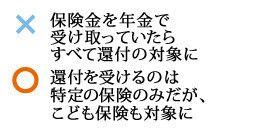

二重課税の対象となる「年金方式の保険」の代表は、1990年代半ばに登場した「収入保障保険」や「収入保障特約」で、比較的新しい商品だ。同様の保険として、損害保険会社の「年金払い積立傷害保険」も対象とされる。このほか、個人年金を受け取っている人が亡くなってそれを相続したケースや、こども保険の育英年金付きタイプも対象となる模様だ。

所得税の還付は過去5年間までとされているが、これを過ぎた分についても政府は救済する方針を示している。もし周囲に大黒柱を亡くして保険金を年金で受け取った人がいたら、教えてあげるといいだろう。税金還付についての問い合わせは税務署が窓口になるが、生保会社も相談にのってくれるはずだ。

(構成=有山典子)