確定拠出年金 30~40代向け最適ポートフォリオ

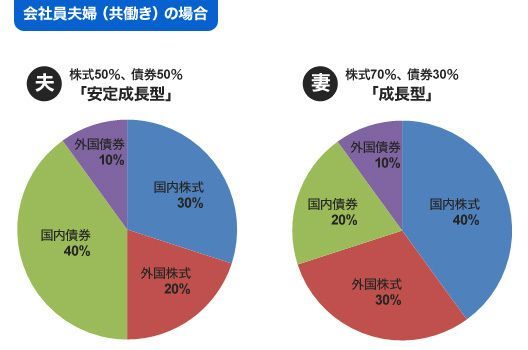

【ケース1:会社員夫婦(共働き)の場合】

夫婦ともにフルタイムで働く会社員の場合です。会社員ですので、2人も厚生年金に加入しています。夫の標準報酬月額を38万円(年収約460万円)、妻の標準報酬月額を32万円(年収380万円)で、2人とも38年間会社に勤めたと仮定すると、将来受給できる年金額は、夫が月額約16万円、妻が月額約15万円で2人合わせて月額約31万円です。これだけあれば、通常の生活費はまかなえそうですね。

ですので、上乗せとなる確定拠出年金では、夫婦のうちどちらかが、リスクの高い(期待リターンの高い)商品をある程度取り入れても良いでしょう。

下の図では、妻が期待リターンの高い商品である株式を多く取り入れたものです。

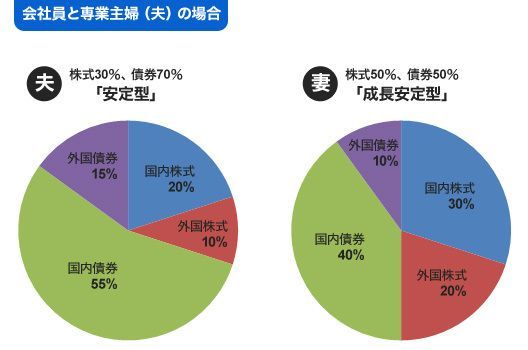

【ケース2:会社員と専業主婦(夫)の場合】

次に、会社員と専業主婦(夫)の場合です。専業主婦は、パートなどせず全く収入のない状態だと仮定します。夫の標準報酬月額を38万円(年収約460万円)で38年間会社に勤めたと仮定すると、将来受給できる年金額は、夫が月額約16万円、妻が月額約6万円で、2人合わせて月額約22万円です。

働き手が1人しかいないため、あまり大きなリスクはとらない方が良いと考えました。ただし、確定拠出年金以外の資産が、預貯金のような元本保証型のものが多いのであれば、もっとリスクをとっても良いでしょう。