土地の形状で変わってくる評価額

だが、相続税を軽くする“裏技”がある。フジ総合鑑定の代表取締役で不動産鑑定士の藤宮浩さんに教えてもらう。

「相続税の申告で、土地の評価に用いられるのが路線価。実は、路線価は標準的な土地を想定して付されます。商品に欠点があれば、値下げするのは当然ですよね。土地も同じでマイナスポイントを踏まえれば、単純に『路線価×面積』とした場合よりも評価の下がる土地が多いのです」

土地の評価が下がる代表例が「広大地評価」だ。原則、首都圏・近畿圏・中京圏では500平方メートル以上の土地が対象だ。広い土地は買い手がつきにくく、値下げしなければ、簡単には売れない。分譲するには道路を開設する場合もあり、宅地として使える面積が減ってしまうからなのだ。

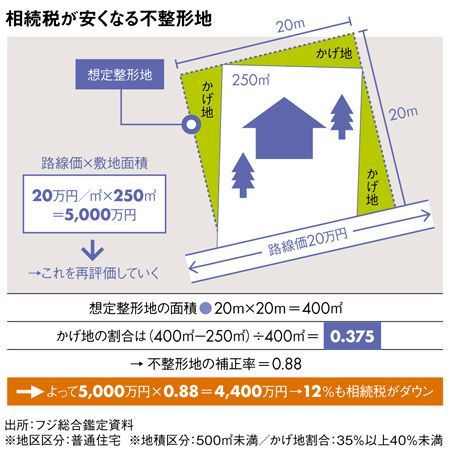

意外に知られていないのが「不整形地」。路線価は正方形や長方形といった理想的な地形を前提としている。三角や菱形などの不整形地は、建物を建てるのに不便で利用しにくいため、評価が低くなる。具体的には、想定整形地との比較で、不整形地の評価額を算出する。想定整形地から不整形地を除いた「かげ地」が37.5%の例では、普通住宅地の場合だと評価額は12%下がる(図参照)。

すでに相続税を納めてしまった人も、申告期限から5年以内なら、土地の減額要素を見落とさずに適正に再評価して更正請求できる。藤宮さんによれば、更正請求で大地主が納付した相続税8億円のうち、2億3000万円が還付されたケースもあるという。

最後に要注意なのが、配偶者の税額軽減や小規模宅地等の特例についての申告だ。畠中さんは、「相続開始から10カ月以内に申告をしなければ、減免措置が受けられなくなります。怠っていると相続税を追徴されて、不申告加算税や延滞税まで加算される可能性があります」という。

フジ相続税理士法人・代表社員。2005年、税理士登録。年間400件以上の相続税申告・減額・還付案件に携わる。藤宮浩氏との共著書に『あなたの相続税は戻ってきます』。

フジ総合鑑定・代表取締役。2004年、不動産鑑定士登録。年間400件を超える相続関連案件を手掛ける。相続税還付業務の第一人者として、全国各地での講演を多数行う。

(南雲一男、加々美義人、遠藤素子、加藤ゆき=撮影)